2022年3月に会社員の最終出勤日を終えて、サイドFIREを開始しました。

「元リーマン埼玉」(@saitamawoker)です。

私は、貯金や節約、資産形成、そして、人生を豊かにする方法において、誰もが、「少しの勇気」「少しの努力」「少しの行動」で再現できる取り組みをブログやYouTubeで紹介しています。

今回は、夢の年間配当100万円生活を得るために、必要な資産額と、配当金100万円がもたらすパワーについて綴ります。

サイドFIREやセミリタイア、配当生活を目指していている方の参考になれば幸いです。

この記事では、以下のことがわかります。

- 年間配当100万円に必要な「資産額」や「ポートフォリオの構成」

- 年間配当100万円が自分自身の生活や人生にどんな効果をもたらすのか

皆さんの目標の参考になれば幸いです。

それでは、本題に入ります。

一般的ですが、配当利回りの現実的な目安として利回り4%があります。

したがって、資産3000万円あれば、理論上は配当金が税込で120万円は入ってきます。

目安となる資産3000万円は日本人のどれくらいの人が保有しているのか確認してみます。

関連動画は以下です

目次

金融資産3000万円の価値 日本全体の何%いる?(金融資産を保有していない世帯を含む)

| 単身世帯(N=2500) | 3000万円以上の世帯割合 | 平均値 | 中央値 |

| 全体 | 9.4% | 1,062万円 | 100万円 |

| 20歳代 | 0.4% | 179万円 | 20万円 |

| 30歳代 | 3.6% | 606万円 | 56万円 |

| 40歳代 | 5.8% | 818万円 | 92万円 |

| 50歳代 | 7.1% | 1,067万円 | 130万円 |

| 60歳代 | 17.7% | 1,860万円 | 460万円 |

| 70歳代 | 20.2% | 1,786万円 | 800万円 |

上表は、「金融広報中央委員会」による単身世帯の令和3年の家計の金融行動に関する世論調査になります。

| 二人以上世帯(N=5000) | 3000万円以上の世帯割合 | 平均値 | 中央値 |

| 全体 | 13.5% | 1,563万円 | 450万円 |

| 20歳代 | 0.6% | 212万円 | 63万円 |

| 30歳代 | 3.3% | 752万円 | 238万円 |

| 40歳代 | 4.8% | 916万円 | 300万円 |

| 50歳代 | 12.9% | 1,386万円 | 400万円 |

| 60歳代 | 22.8% | 2,427万円 | 810万円 |

| 70歳代 | 22.1% | 2,209万円 | 1,000万円 |

上表は、「金融広報中央委員会」による二人以上世帯の令和3年の家計の金融行動に関する世論調査になります。

単身世帯では、資産3000万円以上保有世帯は、全体で9.4%。

30代は3.6%、40代は5.8%。

二人以上世帯では、全体で13.5%。

30代は3.3%、40代は4.8%。

なお、この統計は、金融資産をもたない世帯も含んでいます。

この結果からも、20代はもちろんですが、30代、40代で金融資産3000万円を築ければ、同世代の約5%以内に入れます。

資産3000万円はそれくらいの希少価値はあると思います。

したがって、配当金が年間100万円も同様の希少価値がある状態と言えそうです。

資産3000万円に到達するステップとしては、以下2つが短期目標の設定目安になると思います。

- 資産500万円で全体の中央値を超える

- 資産1000万円で30~40代の平均資産を超える

なお、資産3000万円に到達して訪れる生活や価値観の変化は以下の記事で紹介しています。

資産3000万円のリアルな配当収入

次に、資産3000万円の配当収入を見てみます。

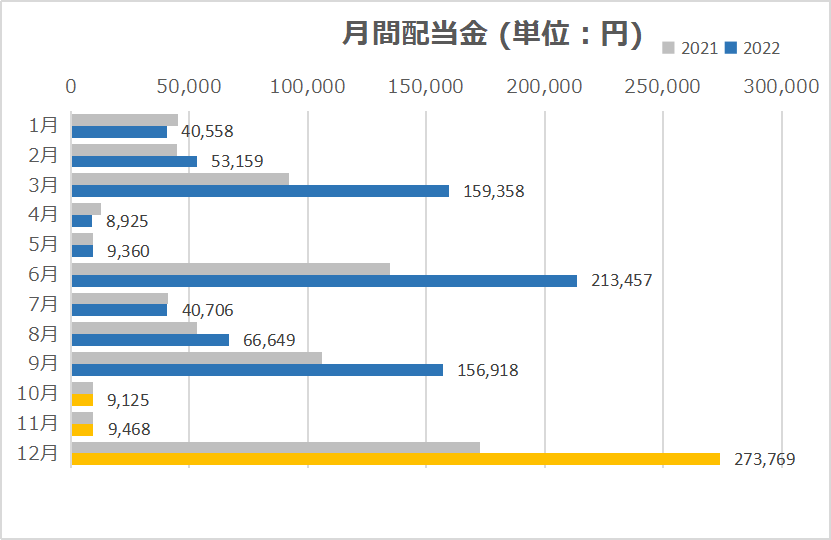

私は2022年初期に資産3000万円を達成しています。

なので、2022年の配当収入が参考データになります。

また、2021年は資産2000万円代でしたので、資産2000万円の配当の参考データとして掲載します。

この記事は2022年10月上旬現在です。

10月、11月、12月の配当は2022年の傾向に基づき、推定数値です。

2021年(資産2000万円)は、年間配当が約73万円でした。

資産3000万円を超えた2022年は、2022年9月現在で約74万円。

2022年の推定着地で104万円で、今年は年間配当100万円を超えそうです。

もちろん、ポートフォリオ次第ですが、資産3000万円を超えれば、年間100万円の配当は現実的といえます。

これから、ポートフォリオを紹介しますが、高配当を重要視しているわけではありません。

したがって、資産3000万円が配当100万円の現実的目標ラインかなと思います。

年間配当100万円のポートフォリオ

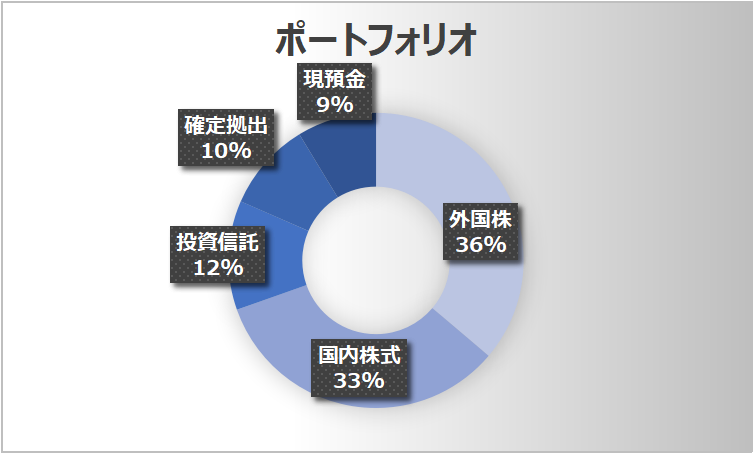

2022年9月末現在のポートフォリオです。

この時期はアメリカの利上げ等で日々株価が大きく変動しており、米国株の落ち込みが激しいタイミングです。

配当を得られる資産は、上図のポートフォリオだと「外国株式」「国内株式」の2つです。

その他は配当がありません。

資産3000万円を超えて、約7割の資産2000万円強で配当収入100万円に至りそうです。

「外国株式」「国内株式」の配当利回りは、4~5%の間という実績です。

よって、外国株式や国内株式に資産のポートフォリオを振り切れば、資産2000万円超でも配当100万円は見えてきます。

なお、私の株式の構成は次の通りです。

国内株式は、個別銘柄で構成されています。

日系大手企業とエネルギーインフラ投資法人、不動産リートです。

外国株式は、米国ETFの「VYM」「HDV」「SPYD」「VTI」です。

これらで配当利回り4%の実績を出しています。

今後は、全世界株式の投資信託を重視して投資する方針です。

配当収入100万円がもたらすパワー(効果)

最後に、年間配当100万円がもたらすパワー、効果について述べます。

効果としては「自分に将来性のある分身ができた」、これにつきます。

どういうことか、説明します。

「分身ができた」

まず、「分身ができた」についてです。

年間配当100万円というより資産3000万円のパワーでもありますが、自分の代わりに働ていてもらえる分身ができたということです。

年間100万円というと、学生時代のアルバイトの年間収入やパート主婦の収入に匹敵します。

年間配当100万円は、自分は何もしなくても、年間100万円の収入が見込めます。

生活費が少ない「ミニマムライフ」なら完全なFIREも夢ではありません。

また、フルタイムの会社員を辞めて、個人事業主や週3~4日短時間労働で働き、残りは自分のやりたい時間に費やすことも可能です。

会社員でも万が一、体調を崩した時や、会社が倒産した時でも、年間配当100万円は安心材料にもなります。

もちろん、会社員の場合は万が一の時があっても、労災保険や雇用保険などの労働保険、また健康保険や厚生年金等の社会保険が適用され保障があります。

ご安心ください。

「将来性のある」

次に、将来性のある、についてです。

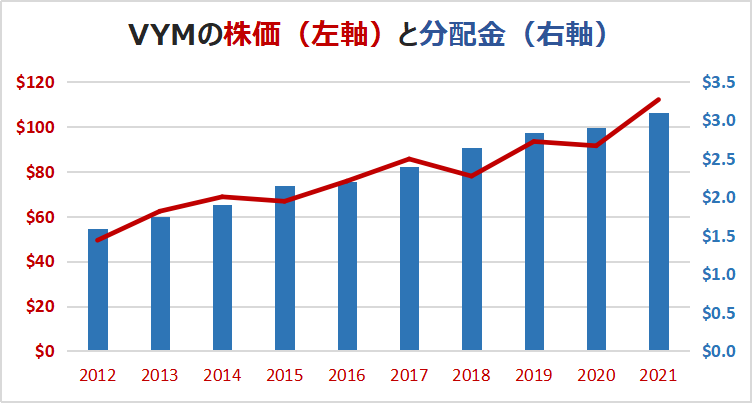

配当の一例ですが、米国ETFの人気銘柄であるVYMの実績は次の通りです。

| 年 | 年末株価(*1) | 株価騰落率 (前年比) | 年間分配金 | 増配率 | 分配金利回り (対前年末株価*2) |

| 2012 | $49.38 | 9.10% | $1.59 | ー | 3.52% |

| 2013 | $62.32 | 26.20% | $1.75 | 9.79% | 3.54% |

| 2014 | $68.75 | 10.32% | $1.91 | 9.09% | 3.06% |

| 2015 | $66.75 | -2.91% | $2.15 | 12.63% | 3.13% |

| 2016 | $75.77 | 13.51% | $2.21 | 2.65% | 3.30% |

| 2017 | $85.63 | 13.01% | $2.40 | 8.84% | 3.17% |

| 2018 | $77.99 | -8.92% | $2.65 | 10.33% | 3.09% |

| 2019 | $93.43 | 19.80% | $2.84 | 7.29% | 3.64% |

| 2020 | $91.51 | -2.06% | $2.91 | 2.25% | 3.11% |

| 2021 | $112.11 | 22.51% | $3.10 | 6.54% | 3.38% |

| 平均 | ー | 10.06% | $2.35 | 7.71% | 3.29% |

*1: 年末株価は、その年の12月末の終値。

*2: 年間分配金を前年末の株価で割った利回り。

平均は、各年の値の合計を年数で割った平均値。

配当利回りは約3%で概ね一定です。

しかし、株価は10年で毎年平均10%の成長率。

配当も毎年平均7.7%成長しています。

2012年年末株価の終値49.38ドルは2021年年末には、112.11ドルになりました。

株価は10年で2.27倍に成長しました。

配当金は、2012年は1.59ドルが、2021年は2.35ドルになりました。

配当金は10年で1.47倍に成長しました。

日本経済において、毎年のように昇給があったり、長年働けば、「こういう年齢でこういう年収になる」みたいな先が見えるケースは一部の大企業を除けば、難しい状況かと思います。

一方で、配当に関しては、長期視点では複利効果もあり増収を見込めます。

もちろん短期では、下がったり、上がったり不安定さはあります。

しかし、株式資産の複利効果による増収で将来性のある収入源になります。

以上が、「自分に将来性のある分身ができた」という意味になります。

そして、継続して株式投資を行っていくことで、この分身を成長させることができます。

自分の分身の人材育成みたいな感じで結構楽しいかなと思います。

まとめ

- 資産3000万円で夢の年間配当100万円は十分達成可能です

- 資産2000万円でも高配当株式に振り切るなどポートフォリオ次第では配当100万円の可能性があります

- 年間配当100万円がもたらすパワーは、自分の心強い分身となり、自分を助けてくれます

もちろん、年間配当100万円という数字は、これから投資を始める方、現在運用中の方で、すごい遠い数字に思われる方がいらっしゃると思います。

私自身も投資を始めた2018年の時は、年間100万円は夢のまた夢だと思っていました。

しかし、貯金や節約、株式積立をコツコツ継続することにより、今に至ります。

今回の記事が皆さまのモチベーションアップや今後の資産形成の参考になれば幸いです。

以上です。