こんにちは。元リーマン埼玉 (@saitamawoker)です。

私は、2022年33歳で、資産3000万円でサイドFIREは開始しました。

今回は、「今すぐ年間100万円投資しろ」というテーマで紹介します。

投資は早く始めた方が有利と言われます。

その理由は、時間を活用した「複利」の効果を最大限活用できるからです。

さらに、2022年10月に、国民年金保険料の納付期間「40年→45年」に変更が濃厚に、というニュースがありました。

政府が、国民年金の保険料納付期間を、現行の20~60歳の40年間を、65歳までの45年間とする検討に入ったと報じられたことをうけ、ネット上では厳しい意見が相次いでいます。

私は33歳ですが、いつまで年金を払い続けるのでしょうか。

もしかしたら、生きている間は保険料を払い続けて、年金をほとんど受給することなく、死ぬのかもしれません。

というのも、定年制度の延長、シニア活躍など国や自治体が推進しているため、国民は一生働いて、税金と社会保険料を収めなさいというメッセージも読み取れます。

間違いなく、老後の資産は、国ではなく、自分で準備する時代に突入してきました。

以前は老後2000万円問題というのもニュースになりましたね。

そのためにも、皆さんにも、いち早く、投資を始めて今後の人生の資産形成を図っていただきいと思います。

手遅れになる前に。

ということで、毎年100万円を投資を行い、30年後に資産はどうなるのか、シミュレーションや実際の利回りを活用した検証してみたいと思います。

毎年100万円というと、毎月8万3333円になります。

もちろん、100万円に拘らず、毎年10万円でも、毎年100万円以上でも結構です。

早く始めることが大事です。

30年後というと、20歳の方は50歳、30歳の方は60歳です。40歳の方は70歳です。

自分の年齢と将来像をイメージしてご覧ください。

この検証結果から、いかに早く投資を始めるかが資産形成の分岐点になる、ということがわかると思います。

この記事でわかることは次の通りです。

- 資産が増大する「複利」の仕組み

- 投資を30年継続すると、貯金に比べて資産はどれくらい増えるのか

関連動画は以下です

複利とは何か

「単利」、「複利」、「72の法則」を紹介します。

複利

金利には、単利と複利があります。

複利は、利子にもまた利子がつくことです。

たとえば、元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になります。

この場合、2万円は、元金に対してついた利子です。

この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく、104万400円となります。

この400円は、利子である2万円についた利子です。

このように、利子にもまた利子がつくことを、「複利」といいます。

長い期間でみると、複利の効果は非常に大きいです。

複利にするためには、利子を元金に組み入れて運用します。

上記の例では利子の2万円を元金100万円に加え、102万円を新たな元金としました。

なお、お金を借り、返せない場合、借金の利子にもまた利子がつき、複利で借金が増える。

その増え方は「雪だるま」に例えられることも多いです。

単利

これに対して、利子を元金に組み入れない場合、「単利」となります。

上記の例で、利子の2万円を元金100万円に組み入れず、100万円のみを再び金利2%で預けたとすると、1年後には104万円です。

(100万円+1年目の利子2万円+2年目の利子2万円)。

このような運用を「単利」での運用といいます。

72の法則

複利効果を表した「72の法則」をご存じでしょうか。

これは、○%で複利運用をした際「何年後に資産が倍になるのか」を簡易的に計算できる、というものです。

もし、これが単利の場合ではどうでしょう。

100万円を3%で運用した場合、単利ですと毎年の収益は3万円。

資産を倍にする、つまり収益だけで100万円をためるためには、100万円÷3万円=約33年必要になります。

一方、複利の場合は、72の法則のとおり24年で資産が倍になります。

複利効果により、9年早く資産が倍になる結果です。

72の法則を覚えておくと、資産増加の簡単な計算などに結構役立ちます。

世界株式の利回りは?

株式は配当があるため、再投資により複利効果を生み出せます。

また、投資信託は配当がなく再投資に回る商品があります。

投資は、長期、積立、分散がポイントです。

投資はリスク資産であるため、政治や経済など様々なリスクを分散させるためにも、この3つの観点が重要視されています。

ということで、全世界株式に投資すれば、多くのリスクを分散させることができます。

シミュレーションの参考指標として、MSCI グローバル株式インデックス シリーズを使います。

このシリーズの投資対象国は約70カ国。

各国市場の時価総額上位約85%をカバーする広範囲なインデックスのようです。

詳細は本記事末尾に掲載します。

運用実績です。

1988年から2021年までの34年間の利回りは、平均10.7%。

リスクは21.0%。

リスクは標準偏差、すなわち「ブレ幅」を意味します。

リスクは約68%の確率で収まる範囲を示します。

この例だと、平均10.7%±リスク21.0%ですので、約68%の確率で利回りが「-10.3%~31.7%」の範囲に収まることとなります。

過去の実績は以下です。

| 年代 | 利回り |

| 1988 | 28.1% |

| 1989 | 35.3% |

| 1990 | -21.1% |

| 1991 | 10.2% |

| 1992 | -4.2% |

| 1993 | 11.7% |

| 1994 | -6.3% |

| 1995 | 24.1% |

| 1996 | 26.8% |

| 1997 | 29.6% |

| 1998 | 6.0% |

| 1999 | 14.2% |

| 2000 | -3.6% |

| 2001 | -3.2% |

| 2002 | -29.6% |

| 2003 | 21.7% |

| 2004 | 10.4% |

| 2005 | 28.3% |

| 2006 | 22.6% |

| 2007 | 5.1% |

| 2008 | -52.9% |

| 2009 | 39.6% |

| 2010 | -1.2% |

| 2011 | -11.8% |

| 2012 | 31.7% |

| 2013 | 49.9% |

| 2014 | 20.0% |

| 2015 | -2.1% |

| 2016 | 5.5% |

| 2017 | 20.0% |

| 2018 | -12.4% |

| 2019 | 28.6% |

| 2020 | 11.2% |

| 2021 | 31.9% |

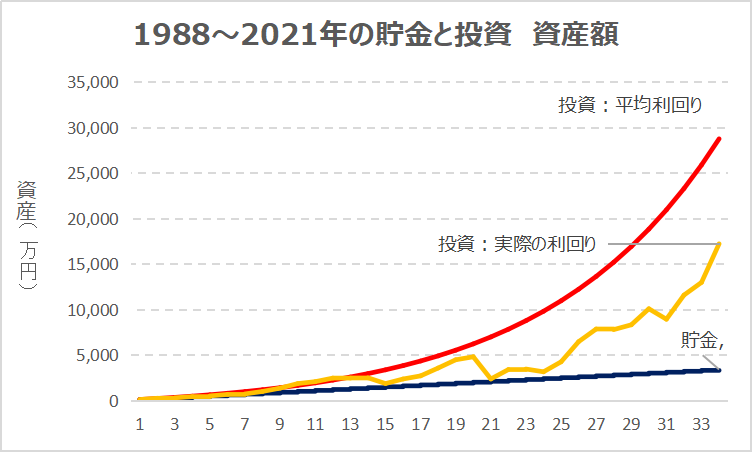

30年間投資すると?

毎年100万円を30年間、

- 貯金した場合は、100万円×30年=3000万円

- 全世界株式に投資すると、なんと2億939万円!貯金の6.9倍!

これは平均利回り10.7%の結果ですので、実際の利回り(上記の表)を使ってみます。

- 1988年から開始し、30年後の2018年では、8922万円

- 1989年から開始し、30年後の2019年では、1億768万円

- 1990年から開始し、30年後の2020年では、1億1413万円

- 1991年から開始し、30年後の2021年では、1億4047万円

となります。

4つのデータの平均値は1億1287万円です。

貯金の約3.76倍です。

実際には、綺麗な平均リターンの結果にはなりにくく、出口戦略(売却するタイミング)の影響が大きいです。

しかし、貯金よりは大きな成果を生んでくれる確率は高いでしょう。

この結果からも、いかに早く、そして継続することが資産形成のポイントとなることがわかります。

参考として、

- 毎年50万円投資した場合

- 貯金は1500万円

- 投資は約5640万円

- 毎年300万円投資した場合

- 貯金は9000万円

- 投資は3億3840万円

です。

上記結果の利回りは、実際の利回りを平均した結果(貯金の約3.76倍)を利用しています。

まとめ

皆さんの置かれている生活状況によると思いますが、毎年100万円を投資し、30年後に約1億円を形成するというのが、人生の一つの安心材料になるかなと思います。

この安心材料を作ることができれば、年金がなくなろうと、物価が高騰しようと、収入が減ろうと、ある程度、不安やリスクを吸収してくれます。

以上です。

MSCI グローバル株式インデックス シリーズ。

myINDEX マイインデックス https://myindex.jp/data_i.php?q=MS1025USD

米MSCI社が提供する外国株式インデックス。

国内外において、グローバル投資の際のベンチマークとして最も有名なインデックス シリーズで、多くのETF、投資信託が同社インデックスと連動する形で提供されている。

特に、日本以外の先進国を対象としたMSCI コクサイ(KOKUSAI)インデックスは、日本における外国株式投資の際のベンチマークとして有名。対象は先進国24か国、新興国(エマージング)21か国、フロンティア国25か国の約70か国。各国市場の時価総額上位約85%(Small Capシリーズを含めると最高99%)をカバーする広範なインデックス。インデックスの主な分類として、先進国(DM:Developed Markets)、新興国(EM:Emerging Markets)、フロンティア国(FM:Frontier Markets)、先進国と新興国を組み合わせた全世界(AC:All Country)があり、それぞれがさらに、地域別(北米、ヨーロッパ、アジアなど)、国別(約70か国)、スタイル別(バリュー、グロース、高配当)、サイズ別で細分化されている。