- とある銀行でのやりとりです

- たくろー:これから事業を行いたいので創業融資をお願いします。

- 銀行 :たくろーさん、あなたの預貯金はいくらありますか?

- たくろー:お恥ずかしい話、現預金はほとんどありません、70万円くらいです。

- 銀行 :そうですか。それだと融資は難しいかもしれませんね。他に資産はないのですか?

- たくろー:株式投資は、一応ほんの少し、気持ち程度にやってはいます。

- 銀行 :ほんの少しですか。あまり期待しませんが、ちなみにどれくらい保有しているのですか?

- たくろー:7000万円くらいです。

- 銀行 :え・・・(一瞬、時が止まる)

はい!こんにちは。元リーマン埼玉です。

今回は「資産7000万円で起こる人生の変化」というテーマで紹介いたします。

ここ最近の話題は、我々庶民にとって苦しい話題が多いですね。

物価高による食品やエネルギー価格の上昇、さらにお米の価格上昇、不動産価格の上昇、家賃の上昇、社会保険料、ステルス増税など。

このように、我々庶民の生活にとって逆風が吹く中ではありますが、一方でトランプ関税問題が徐々に落ち着きつつあり、さらに石破総理の辞任に伴い、日米ともに株価は好調に推移しています。

おかげさまで、36歳独身ぼっち、コミュ障、人見知り、挙動不審の私も気づいたら、金融資産7000万円目前となっていました。

ということで、今回は金融資産7000万円で起こる人生の変化について、私の独断と偏見、さらに主観のチョモランママシで見ていきましょう。

「資産7000万円なんて、遥か雲の上の話で私には関係ない!」と思わないでください。諦めないでください。

節約と投資の基本を徹底すること、そして時間をかければ誰でも到達可能です。

資産1000万円、3000万円、5000万円、そしてこれから1億円を目指していく方のモチベーションアップになれば嬉しいです!!

私のブログやYouTubeチャンネルでは、お金の知識を通じて、あなたの人生の可能性を豊かにする情報をお届けしています。

すべてはありのままに生きるために。

自分の人生、何か会社にコントロールされている、世間や他者の目を気にしすぎている、誰かが敷いたレールに乗っかっているな、自分の人生はこれでいいんだっけ?と感じている方!

是非、あなたも私やブログやYouTubeチャンネルの視聴者の方々と共に人生を自分のものにしていきましょう!

目次

資産7000万円の位置づけ

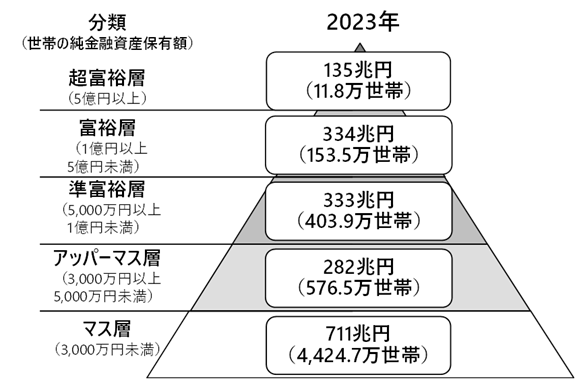

まずは、いつも通りの金持ちピラミッドで金融資産7000万円の位置づけを確認してみましょう。

毎度お馴染み野村総合研究所のデータによると金融資産7000万円は準富裕層に位置します。

日本の世帯で金融資産5000万円以上、準富裕層以上の世帯は日本に10.3%存在します。

意外にも10世帯に1世帯は金融資産5000万円以上の世帯となります。

なお、金融資産1億円以上の富裕層、金融資産5億円以上の超富裕層を合計すると世帯割合は3.0%になります。

以上より、ざっくりですが資産7000万円以上の割合は、大体5%くらいですかねー。

約20世帯に1世帯という肌感覚でよいでしょう。

こう見ると、

- 「これから資産形成を始めるぞ!」という方

- 「資産形成中だが、なかなか資産が増えない」という方

からすると、資産7000万円は結構雲の上のような感じがしますよね?

私自身も例外はありません。

私は27歳の時に資産100万円でした。

このままではいけないと、コツコツと節約を開始して資産形成を始めました。

当時からするとそんな資産を自分が持てるわけがないと思っていました。

というより、想像すらつきませんでした。

一応、当時の目標は40歳までに資産5000万円でしたね。

これも当時は非常に高い目標として掲げていました。

それでも、資産形成だけは努力が必ず報われます。

私自身も例外なく、資産500万円、資産1000万円、資産3000万円、資産5000万円の道を歩んできて、そして今があります。

受験勉強や普段のお仕事、スポーツの勝負の世界などは努力が必ず報われる、努力すれば必ず良い結果で出るとは言えませんね。

その時の運の影響もあるでしょう。

しかし、資産形成だけは努力が必ず報われるものだと思います。

少なくともこの内容をご覧頂いているあなたの努力は必ず報われます。

是非、私や他の視聴者の方々と共に、資産形成を頑張っていきましょう。

最後までご覧いただき、ありがとうございました。。。

と、、ここでは終わりませんよ。

本題に入っていきましょう。

資産7000万円で起こる人生の変化①:生活水準は上がらない。むしろ資産額と反比例で下がっている。

生活水準が上がらない理由・・・

これは、資産7000万円の人に共通する普遍的な内容ではなく、私独自の話かもしれません。

資産7000万円目前でも生活水準は上がっていません。

むしろ、資産が増えるにつれて生活水準は下がっています。

その理由は、現預金がないからです。

冒頭でのコントでもあったように、私の現預金である生活防衛資金は70万円ほどです。

現預金は全資産の約1%しかありません。

株式投資に振り切っておりハイリスクの資産運用なので、良い子は真似をしないでください。

現預金がないので、お金をそもそも物理的に使えません。

万が一の時に支払いができませんからね。

これが、生活水準が上がらない根本的かつ超本質的理由です。

正しくは、「上がらない」というより「上げられない」かもしれません。

生活水準を上げてしまうと、生活防衛資金がもっと必要になります。

「株式投資を抑えて現預金を蓄えれば、えーやん」と思われるかもしれませんが、私自身が好きでこういう縛りプレーをしています。

住民税や自動税、車検などの支払いがあると結構家計はピンチです。

生活費は・・・

直近の家計簿を共有します。

現在は一人暮らしをしています。

- 家賃

- 管理費込で月6万5千円弱。

- 駐車場

- 仕事で使うため借りていて月8000円弱。

- スマホ代+インターネット代

- 月290円。

- 楽天の株主優待で電話代無料、月30GBまで使い放題の最強無料プランです。

- そして、日本通信の290円プランを併用し、1か月290円に抑えています。

- 自宅にネット回線はなく、スマホのテザリングです。

- 電気・ガス代

- 一人暮らしの電気・ガス代は合計で3000円です。

- なお、ガスはなくIHクッキングヒーターと電気温水器です。

- ですので、ガス代と電気代を合計して3000円とお考えください。

- 電気温水器の電気代が高いので、夏はブレーカーを落としています。

- 電気温水器の関係で、電気は40A契約になっているので基本料金が少し高いですね。

- そして、エアコンは?と思われますが、、、、

- 私自身、エアコンが苦手で、このクソ暑い夏でもほぼ付けませんでした。

- 8月でエアコンを付けたのは、40度に迫る日の3日間くらいでしたね。

- なお、私自身はプロの変体節約家ですので、良い子は絶対に真似しないでください。

- あなたの健康と命を優先して、暑い日は必ずエアコンをつけてくださいね。

- 食費

- 食費はちょうど月2万円です。

- 仕事で会食がある以外は外食はしません。

- 全て自炊です。

- その他

- 洋服もユニクロで年間で数千円支出する程度ですね。

- 髪の毛も1か月半のサイクルで1000円カットです、最近値上がりしてますが、それでも1300円くらいですね。

という感じです。

資産100万円の浪費家時代が一番生活水準が高く、資産7000万円の今は最低水準を推移している感じです。

ここまで話すと「資産7000万円も貯めて、俺はそんな生活を送りたくない」というツッコミを頂きます。

はい、送らなくてよいですよ!

好きなように生活してください。

余程の贅沢をしなければ、資産が減ることはありません。

私自身は、自称プロの変体節約家です。

資産が増えようが「どこまで生活水準を落とせるか」ゲーム感覚で好きでやっています。

この感覚が結構楽しいですよね~。

RPGゲームで言えば「低レベル縛りプレーで全クリに挑む」感じでしょうか。

極限を極める感じです。

もちろん、実家暮らしも実施可能です。

独身ぼっちとはいえ30代半ばでもあること、実家は田舎なので一応一人暮らしをしています。

資産7000万円で起こる人生の変化②:何もしなくても資産が増え続ける。

止められない資産増加

何もしなくても、つまり「入金」しなくても資産は増え続けます。

私自身、NISAの満額投資は資金的にできませんが、積立投資は継続して一応入金は継続しています。

それでも、資産7000万円くらいになると「入金力」よりも「r > g」の恩恵が凄まじいです。

直近では、2025年4月頃のトランプ関税ショックで資産が大幅に減りました。

一時は約1000万円ほどの減少はありましたね。

しかし、徐々に回復し、そして最近の株高で資産は増えています。

トランプショックで2025年4月末に5600万円に落ち込んだ資産は、4か月後の8月末で6600万円まで急回復。

4か月で1000万円の上昇で、ジェットコースターみたいな感じです。

そして、ここ9月の株高でさらに増え続けるサイクルです。

もちろん、暴落と回復はセットですが、資産増加は誰にも止められません。

もう一人の自分がめっちゃ全力で突っ走っている感じです。

もう一人の自分が、本当の自分を支えてくれる

皮算用ですが、資産7000万円を投資でぶん回します。

入金はゼロ円。

つまり、何もしなくても保守的な「利回り4%」では、1年で約300万円増えます。

5年後は8500万円となり、10年後に1億円を突破します。

仮にS&P500の過去平均利回り10%で運用すると、1年で700万円増え、4年後に1億円を突破。

10年後に1億8000万円と意味不明な増加具合。

国税庁の「民間給与実態統計調査」によると、令和5年(2023年)の全国平均年収は460万円。

男性545万円、女性302万円です。

資産7000万円は、男性の平均年収より稼ぎが良い相棒が出来た感じになります。

これが「r > g」の威力。

小泉進次郎の迷言から引用すると、まさに「力をパワーに」という言葉がぴったりです。知らんけど。

私は33歳、資産3000万円でサイドFIREに突入しましした。

当時は、こう思ってました。

会社員を辞めてサイドFIREに突入すると、収入は減るからそんなに資産は増えないだろうと。

しかし、実際は36歳の今、資産は7000万円目前となりました。

ざっくり3年半で資産は2倍以上に増加。

収入は減っても、なお、資産増加のスピードには驚きを隠せません。

サイドFIREに挑戦したいという方、不安はあるかもしれません。

人生は一度きりです。

もし、サイドFIREを実現し、あなたの人生でやりたいことがあるなら、資産形成に関しては過度に心配する必要はありません。

是非挑戦されることを推奨します。

資産7000万円で起こる人生の変化③:将来の不安が無くなる。

皆が貯蓄する理由は「老後の不安」

先ほどのシミュレーションからわかるように、資産が7000万円になると将来の不安、老後の不安が消えます。

日本人が貯蓄をする理由の多くは「老後の不安」があるでしょう。

その理由に「公的年金がもらえない不安」「物価高による老後の生活費上昇」「医療や介護の費用」などが要因として挙げられます。

「Job総研」による「2024年 老後資金の意識調査」によると、投資や資産運用をしている理由の第1位は「老後の備え:49.4%」です。

「老後資金が不安」という方は「82.3%」です。

不安な理由は「年金の受給有無:68.3%」「物価高による生活費の増加:56.3%」「健康保険や医療費の増額:50.3%」です。

私自身も資産形成の理由は同じです。

しかし、資産7000万円の場合、それらを気にする必要はありません。

「老後不安との卒業」と言っても過言ではありません。

老後の生活防衛能力がバグる

仮に65歳で金融資産7000万円とします。

保守的な利回り4%で運用しながら、取り崩しを行います。

65~100歳の35年間で取り崩しを行うと、1か月31万円の取り崩しが可能です。

厚生労働省「令和5年度厚生年金・国民年金事業の概況」によると、男性の公的年金の平均は月額16万円です。

税金や社会保険料の負担も含めて、月額47万円までの負担には耐えれる皮算用です。

仮にS&P500の利回り10%を用いると、月58万円の取り崩しが可能です。

年金と合わせて、月74万円の負担まで耐えれます。

もはや、意味不明な生活防衛能力です。

スーパーサイヤ人のバーゲンセールとも言えるでしょう。知らんけど。

という感じなので、資産7000万円は老後の不安は消えます。

資産7000万円で起こる人生の変化④:今、目の前の瞬間を楽しむ、大事にする。お金よりも今の時間。

老後不安の解消、その先にあるものは?

資産形成は老後の不安を少しでも払拭し、老後の安心感を買うためにやっている方が多いでしょう。

先ほど老後の不安が消えることを紹介したように、資産7000万円は老後のために資産形成を行う必要性がなくなります。

では、資産形成を行い、老後の不安が消えた先に何があるのでしょうか?

もちろん、正解は1つではありませんが「今この瞬間を生きるため」です。

私は老後や将来の不安から資産形成を始めました。

それはつまり、今を我慢して、今を先送りして、将来を優先する行為です。

- 飲み会に行かない

- 実は欲しかったものを我慢する

- 海外旅行に行きたかったけど国内の近場の旅行に変更する

- 友達と遊びたかったけど断った

資産形成中は「今」を我慢することは多々あるでしょう。

私もそうでした。

もちろん、

- 飲み会はそもそも行きたくない

- 欲しいものを我慢するのが快感だ

- 国内の近場の旅行が何だかんだ一番好き

- 友達はいらない

など好みは人それぞれです。

私は資産7000万円貯まったら「我慢を辞めて贅沢すること」「お金を使うこと」を推奨しているわけではありません。

「本当にやりたかったけど、実は我慢していた」これを辞めることを推奨します。

つまり、将来のために生きるのではなく「今この瞬間、今しかできないことをやろうぜ!」という意味です。

それはつまり、「死ぬときに後悔しない人生を生きようぜ!」に繋がります。

これまでの述べた通り、一時的に株価暴落などありますが、資産7000万円は中長期的には資産、お金は減りません。

すると、自分の人生にとって「お金の価値」が相対的に薄れてきます。

時間の重要性

すると、ますます「時間」の重要性が増します。

「時は金なり」という言葉がありますが、「時間はお金より重要である」に変化していきます。

お金は減っても再び増やせますが、時間は過ぎたら取り戻せません。

その時にしかできないことがあるということです。

大阪万博は10月で終了します。

オリンピックは4年に1回です。

サッカーワールドカップも4年に1回です。

出産、育児、子供との時間もその時にしかない時間です。

オリンピックを目指すスポーツ選手、サッカーワールドカップを目指す日本代表の選手もこの時間の意識は絶対に染み付いているでしょう。

彼らには年齢による身体的能力の限界がありますからね。

我々一般庶民も、必ず今しかできないことがあります。

資産7000万円は、この今を大切にできる環境を私たちに与えてくれます。

資産7000万円で起こる人生の変化⑤:自分の世界観で生きることができる

「今、この瞬間を生きる」。

それはつまり、自分の世界観で生きるということです。

他者の世界観は関係ありません。

世間一般の生活、普通の生活、他人の生活、それらと自分の人生、生活を比較している暇はありません。

そんなの関係ありません。

「隣の芝は青く見える」そんな暇はないのです。

「あの人の生活が羨ましい」など他者と自分を比較している暇はないのです。

他人の生活はあくまでも他人の生活。

何が良い悪いもありません。

そんな感じで「自分と自分以外の切り分けがほぼ完全にできる」ようになります。

そうなると、嫉妬や妬み、イライラするなど、ストレスになるようなことはほぼ皆無です。

人間のストレス、悩みは、ほぼ人間関係が原因とも言われますからね。

例えば、会社で上司に理不尽に詰められても「上司も大変だな~」と思えるようになります。

こっちは、

- 「いつでも仕事を辞めてあげてもいいんだぞ!」

- 「そうしたら、困るのは上司のあなたではないですか?」

と言葉にしたら上司にぶっ殺されますが、心の中で思えれば理不尽な上司も可愛く見えてきます。

(もちろん、ミスや失敗は反省し、次に生かしてくださいね)

独立して自営業になり、取引先からの受注が打ち切りになり収入が減っても「次に行動する時間が増えてラッキー」と思えるようになります。

資産7000万円というもう一人の自分が全力疾走しているので、リアルな自分は人生に少し余裕や余白が出てきます。

何かマイナスことが起きても、この余裕、余白が吸収してくれますので、精神的、経済的に致命傷を負うことはほぼ無くります。

Finacial Indepedence, Restart your Life.

経済的自立は、あなたの人生の再始動、挑戦を後押ししてくれます。

好きな仕事に挑戦してもよいですし、仕事よりも趣味に没頭するのもアリです。

もちろん、子供や家族との時間を大事にしてもよいでしょう。

是非、資産形成により精神的、経済的自立を達成し、自分の世界観で生きることを実現していきましょう。

これまで、時間、自分の世界観の重要性を述べてきました。

しかし、資産が増えることで、最後に最も重要なことに気づくことができます。

資産7000万円で起こる人生の変化⑥:人の価値、人の有難さを感じるようになる

資産が増えることで、忘れていた最も重要なことに「再び」気付くことができます。

それこそが、人の価値、人の有難さです。

他者に感謝するということですね。

2025年9月13日にNHKで「渋谷駅を生まれ変わらせる!「新プロジェクトX」100年に1度の大工事に挑んだ者たちの熱き物語」を見ました。

結論、感動しましたね。

普段の日常は、普通ではないということを改めて実感し、改めて「人」の価値、有難さを感じました。

20年以上に及ぶ長期期間の計画と工事、終電から始発までの限られた時間でさらに徹底した安全管理と利用者の日常の死守など、凄まじい執念を感じました。

さらに、JR東日本、東急、東京メトロの責任のせめぎ合いと理想とのギャップ、そして三社の想いと工事のバトンリレーなど。

普段何気なく普通に利用する渋谷駅は、やはり裏では普通ではないことが起きていて、様々な人、多くの人が支えているからだと再認識できました。

それは鉄道に限らず、他の商品やサービス、日常生活も同様ですね。

学生時代などお金がない時は、

- お金がなくて腹が減っている時に、近所の飲食店のおばちゃんが大盛サービスしてくれた

- 暑い中、部活動をやっているときは、保護者の方々がスポーツドリンクやアイスなどを差し入れしてくれた

- 学生時代、一人暮らししているときに困ったら大家さんが助けてくれた

など、人のありがたみを感じて、他者に感謝する機会が多いかと思います。

資産形成を始めると、節約したり、安いものを購入したり、無料サービス、便利なサービスを利用したりする機会が多くなるかと思います。

もちろん、これが悪いというわけでないですが、それらを作る人、支える人たちがいてのこその、今があるということです。

つまり、当たり前は当たり前ではないこと、普通の日常は普通ではないということです。

日本も最近までは、デフレ社会で安いもの、安いものが好まれ、人件費の削減、コストカット中心の経済でした。

安いものが好まれ、そのしわ寄せは、結局は商品やサービスを提供する「人」が負うことになります。

しかし、私たち消費者はそこまで考えず、そこまで想像を膨らませずに利用したり、購入することが多いでしょう。

農産物や素材など原料を作る人、モノを運ぶ人、加工する人などはなかなか見えないものです。

最終的な製品は目にしますが、どうしても普段の生活でその製品に関わった人たちを見ることは難しいです。

私たちが商品やサービスをインターネットやお店で購入する時に、実際にその作り手、支える人たちが見えないケースが多い。

資産が増えて、お金の価値が相対的に薄れてくるからこそ、時間や人の価値や存在に改めて気づくのではないでしょうか。

それは、家族や友人の存在にも当てはまることです。

まとめ

私の母は69歳ですが、老後が不安だと貯蓄、資産形成を頑張っています。

以上です。

是非、あなたも、私やブログ、YouTubeの視聴者の方々と一緒に、節約、貯金、副業、投資を励み、人生の新時代、人生の新しい景色を見に行きましょう。