皆様、既にYouTubeやネット記事等でご覧になったかと思いますが、野村総合研究所(NRI)が最新版2023年の金持ちピラミッドを公表しています。

いつも通り、不動産等を除く、純金融資産別の世帯数を調査するヤツですね。

毎回恒例ですが、日本人の金持ちがいつも通り増え続け、資産1億円以上の富裕層、資産5億円以上の超富裕層の合計世帯数は調査開始以降過去最多とのこと。

また、NRIの調査によると新たな層が「2つ」見えてきたようです。

1つは「いつの間にか富裕層」。

コツコツ資産形成をしてきたパターンです。富裕層世帯の1~2割はこれに該当すると推察されています。

2つ目は「スーパーパワーファミリー」。

都市部在住で世帯年収3000万円以上、あるいは生活コストが低い地方では世帯年収1000万円以上の大企業共働き世帯が該当するようです。

共働きの増加で今後も増加すると見込まれています。

そして、NRIの調査や他のYouTubeではあまり触れられていませんが、「とある層」が今回大幅に減少しました。

はい!こんにちは。元リーマン埼玉です。

今回は、「あなたはどっち?保有資産:勝負の分かれ目」というテーマで紹介します。

冒頭でも紹介したように、金融資産1億円以上の富裕層は増え続けています。

一方で、とある層、資産3000~5000万円の「アッパーマス層」は2023年の調査では前回2021年比で、なんと大幅に減少しました。

この結果を見て、私自身、マジで結構衝撃を受けました。

私自身、資産3000万円以上も富裕層同様に日本で増加傾向と勝手に思っていました。

資産形成系YouTubeの動画では、資産3000万円で「人生が変わる」「資産増加のレールに乗っかることができる」的な内容が多いですね。

例外なく、私も同様の動画を発信しています。

もちろん、「これは2023年最新の結果だけで、たまたま大幅に減少したのでは?」というご意見もあるでしょう。

NRIの2005年以降の調査結果を見ると、実は2023年だけでなく、なんと過去も同様の傾向が見られます。

よくマーケティングでは、「市場開拓の分かれ目」「深い溝」として「キャズム」と呼ばれるものがあります。

市場に製品やサービスを普及させる際に超えるべき障害ですね。

この溝を超えることが市場開拓において重要だとする理論です。

同様に、新規事業やスタートアップでも「死の谷(デスバレー)」という壁が存在します。

死の谷を越えると事業拡大の波に乗れ、超えられないとそのうちキャッシュがなくなり、事業が終わってしまいます。

これと同じことが、NRIの調査結果からも資産形成にも当てはまる可能性がありますね。

ということで、今回は「NRIの金持ちピラミッド」のデータもとに、

- 資産額別の世帯割合、特に資産3000万円以上「アッパーマス層」の2005年~2023年の推移を知り

- アッパーマス層が富裕層と異なり、なぜ増え続けないのか?

- アッパーマス層の資産形成の留意点や心構え

について、私の独断と偏見、主観だけで紹介したいと思います。

資産3000万円を目標とする方、資産5000万円以上の準富裕層を目標とする方の資産形成、モチベーションアップの参考になれば嬉しいです。

私のブログやYouTubeチャンネルでは、お金の知識を通じて、あなたの人生の可能性を豊かにする情報をお届けしています。

すべてはありのままに生きるために。

自分の人生、何か会社にコントロールされている、世間や他者の目を気にしすぎている、誰かが敷いたレールに乗っかっているな、自分の人生はこれでいいんだっけ?と感じている方!

是非、あなたも私やブログやYouTubeチャンネルの視聴者の方々と共に人生を自分のものにしていきましょう!

目次

資産額別の世帯推移

準富裕層以上は増加傾向

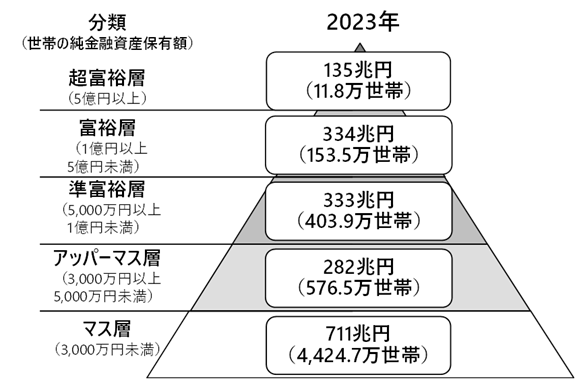

最新版2023年の金持ちピラミッドはご覧の通り。

このピラミッドを実態に合わせた形にすると次の通り。

実態を感じることができますね。

富裕層以上は「細い」ですね~。

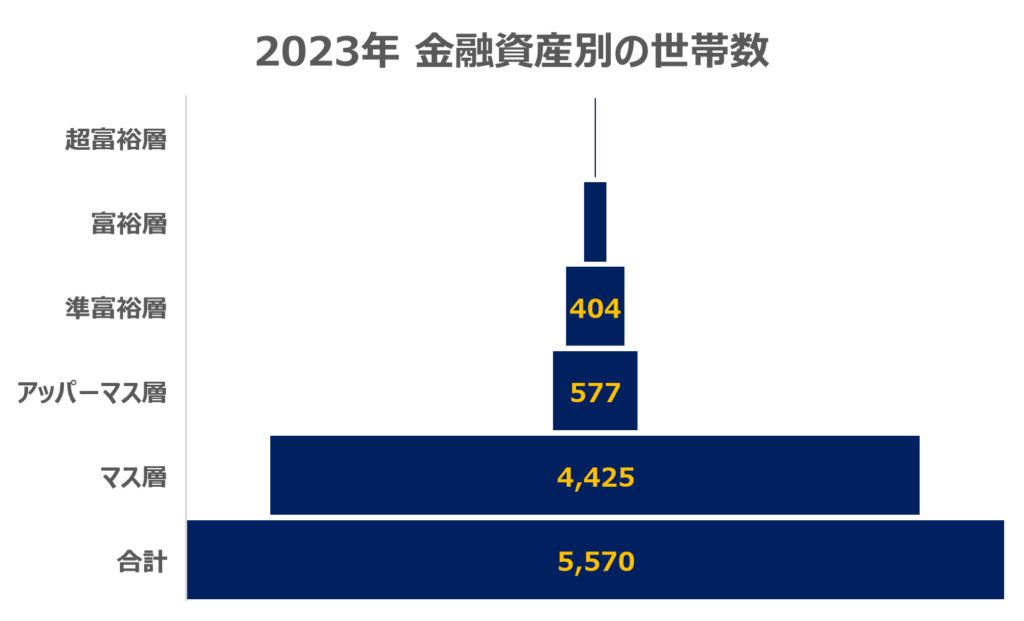

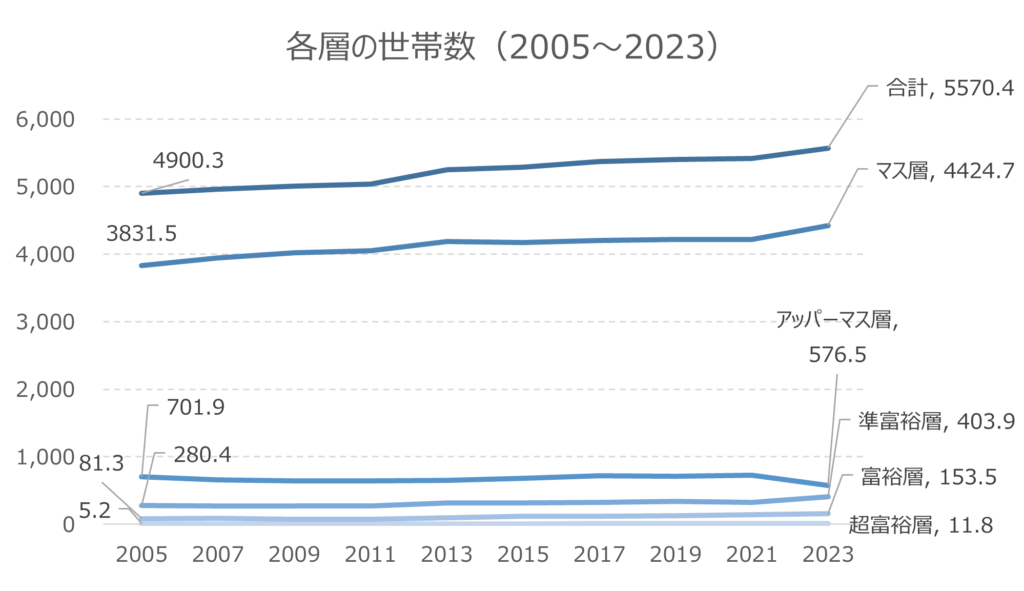

これだけを見ても変化がわからないので、調査開始の2005年から2023年までの推移を見ます。

富裕層以上は調査以来の過去最多ですが、世帯数も2005年は4900万世帯、2023年が5570万世帯と増加しています。

そのため、世帯数に比例して各層が増えても当然と言えるでしょう。

アッパーマス層だけ低迷傾向

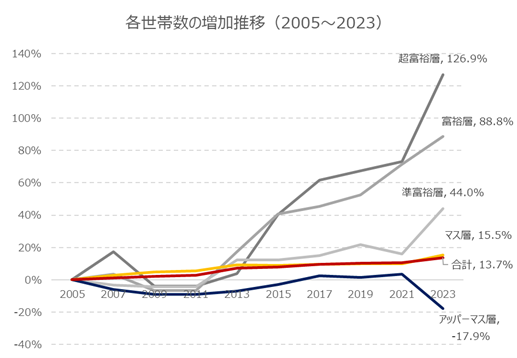

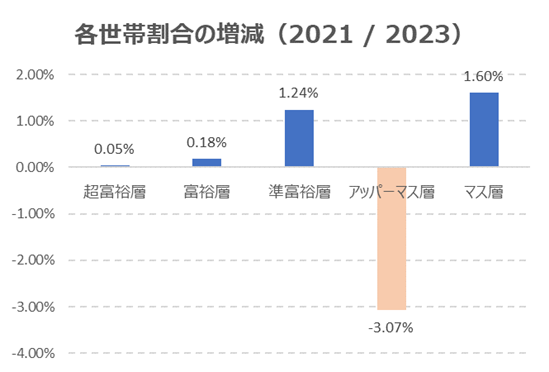

それでは、調査開始の2005年の各資産別世帯数を基準として、2023年までの増減割合の推移を見ましょう。

2023年の世帯数合計は、2005年比で13.7%増加。

よって、13.7%が基準となり、各層が13.7%以上増えていれば、世帯数の伸び率以上だということがわかります。

結論は、アッパーマス層以外は世帯数の伸び率以上に増えています。

逆に、アッパーマス層は、衝撃の▲17.9%です。

完全に1一人負け状態です。

これは2023年だけ例外というわけではなく、2005年以降アッパーマス層だけ停滞気味です。

もちろん、マス層が世帯数の伸び率以上に増えるのも好ましいとは言えませんね。

理想は、マス層が減少傾向、その他が増加傾向だと日本の各世帯は経済的に豊かになっているともいえるでしょう。

「実はアッパーマス層が減って、準富裕層以上に移行したのでは?」というご意見もあるでしょう。

少し詳細を見ていきます。

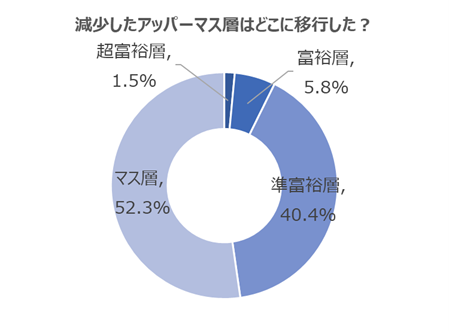

減少したアッパーマス層はどこに移行した?

先述した内容からアッパーマス層だけ低迷しています。

全世帯とアッパーマス層以外は増加傾向です。

減少したアッパーマス層がどこに行ったかは、次の可能性があります。

- アッパーマス層の移行先

- 準富裕層以上に移行した

- マス層に移行した

- アッパーマス層のままで死亡など世帯そのものが消滅した

消滅した世帯までは追うことはできないので、「移行」の観点で見ます。

| 世帯割合 | 2021 | 2023 | 増減 |

| 超富裕層 | 0.17% | 0.21% | 0.05% |

| 富裕層 | 2.58% | 2.76% | 0.18% |

| 準富裕層 | 6.01% | 7.25% | 1.24% |

| アッパーマス層 | 13.42% | 10.35% | -3.07% |

| マス層 | 77.83% | 79.43% | 1.60% |

| 合計 | 100.00% | 100.00% | 0.00% |

2021年と2023年の各層の世帯割合です。

「マス層→アッパーマス層」など各層がどの層に移行したか?のデータは分かりません。

各層の増減のみに着目すると、アッパーマス層が他の層に多く移行しているようです。

増減に着目して図にすると次の通りです。

このグラフからも、アッパーマス層の52.3%、過半数はマス層に移行した可能性があります。

残りは準富裕層以上に移行した可能性があります。

このグラフは、あくまでも減少したアッパーマス層とその他増えた層の割合を見ているだけです。

移行した割合の実態がわかるものではありません。

例えば、円グラフからだと超富裕層が1.5%になっています。

2021年から2023年の2年間で資産3000~5000万円のアッパーマス層がいきなり資産5億円以上の超富裕層に移行したとはゼロではないかと思います。

が、考えにくいでしょう。

いずれにしても、以上の結果から資産3000~5000万円のアッパーマス層は、準富裕層以上に上れるか、はたまたマス層に転落するか、資産形成における勝負の分かれ目と言っても過言ではないでしょう。

そして、ここからは、なぜ、資産3000万円以上のアッパーマス層が資産形成の勝負の分かれ目か?富裕層と異なり低迷してしまう理由について、私の独断と偏見、主観的に見ていきます。

アッパーマス層が富裕層と異なり、なぜ増え続けないのか?

その大きな理由はやはり「アッパーマス層に到達できたから」と言えるでしょう。

「よく分からないよ!」というツッコミも聞こえてきますので、もう少し解像度を高めていきます。

「アッパーマス層に到達できたから」に関して大別すると

- OKパターン

- もう少し頑張りましょうパターン

に分けることができます。

つまり、「OKパターンのため、アッパーマス層が増え続けない」「もう少し頑張りましょうパターンのため、アッパーマス層が増え続けない」ということです。

「OK」パターン

OKパターンは、「資産3000万円のアッパーマス層が資産形成の最終目標だったから」と言えます。

つまり、資産3000万円のアッパーマス層を最終目標として、目標達成後はお金を溜め込むのではなく、「お金を使いながら人生を楽しもう」みたいなイメージですね。

野村総研の金持ちピラミッドでは、資産3000万円未満のマス層が約80%、アッパーマス層は約10%、準富裕層以上が約10%です。

アッパーマス層は十分世の中の少数派。

この資産を目標にしてこれまで頑張ってきて

- 収入が落ちるかもしれないが、自分がやってみたかった仕事にチャレンジする

- サイドFIREなどフルタイムの労働は辞めて、自分の時間に自分の人生を注力する

などあらゆる可能性が広がります。

そのような目標にチャレンジするために、これまでの資産形成ステージを卒業し、徐々にお金を使っていくパターンは十二分にOKパターンでしょう。

その結果、アッパーマス層からマス層に移行したというものです。

書籍「DIE with Zero」にも書いてある通り、人生は思い出づくりともいえます。

お金は生活上、ただの道具、ツールの1つであり、お金を増やすことだけが人生ではありません。

最終目標を達成し、資産形成ステージの卒業した方は、心から祝福したいですね。

「もう少し頑張りましょう」パターン

資産3000万円という大金があると経済的、精神的にも余裕があると感じてしまう

続いて、「もう少し頑張りましょう」パターンです。

こちらは先述の最終目標パターンではなく、まだまだ資産形成を続ける予定がある方です。

資産3000万円は確かに十分大金です。

資産を切り崩せば、高級車や都市部以外なら住宅も購入できるでしょう。

もちろん、車や住宅など購入する計画が元々あり、購入する分には全く問題ありません。

一方で、手元の資産には余裕があり

- 皆が持っているから、買っているから

- それが普通の生活だから

という他者軸の理由で、車や新築マイホームなど大きな出費を伴うものを世の中の流れで購入してしまうと本末転倒です。

確かに、大きな資産を構築し、心に余裕が持てるのは悪いことではありません。

一方で、急な大きな支出で資産が減少すると、再び心に余裕がなくなります。

今一度、何のために自分は資産形成をやってきたか、目的を再確認したいですね。

r>gの恩恵以上にお金を使ってしまう

そして、資産がある程度増えて、人生を楽しむために、徐々に支出を増やしていくケースもあるでしょう。

アッパーマス層から低迷してしまう要因の1つで、「r>g」(資産収入の増加率>労働収入の増加率)の恩恵以上にお金を使ってしまうことです。

つまり、資産収入を使ってしまうということですね。

資産3000万円で仮に資産の運用利回りが4%とします。

すると、年間120万円。1か月で10万円です。

車を乗り換えたり、賃貸住宅のグレードを上げたり、外食が多くしたりなど生活水準をあげてしまうと軽く10万円の支出になってしまいます。

生活水準の増加が資産収入の範囲内(資産収入>生活水準の増加)であれば、理論上は資産が減少することはありません。

しかし、気の緩みで生活水準をあげてしまうと、再び資産を構築するには今まで以上に難易度が上がってしまいます。

アッパーマス層の資産形成の留意点や心構え

それは、「今までと変わらない勇気を持つ」ということ。

仮に、資産3000万円があなたの最終目標ではない場合、このことを留意したいですね。

変わらないと言っても「これまで頑張ってきた姿勢や行動を変えない」という意味です。

先述のNGパターンでも紹介した通り、アッパーマス層に到達したら経済的にも精神的にも余裕が出てしまいます。

今までと変わり「気が緩んでしまう」「ちょっとくらい良いか!」と「生活水準をあげてしまう」と再度マス層に移行する可能性が高まります。

もちろん、OKパターンのように「アッパーマス層がご自身の最終目標である場合」は全く問題ありません。

しかし、「自分は準富裕層以上が目標だ!」という方は、アッパーマス層になっても姿勢や行動は変えずに淡々と今までと変わらずに行動を続けましょう。

「収入を増やす」「支出を減らす」「淡々と積立投資を継続する」これらの基本を徹底するだけで、アッパーマス層に到達した方なら、準富裕層、そして「いつの間にか富裕層」も現実的であります。

これらの基本を徹底すると、「足るを知る」わけですね。

お金を使わくても、十分楽しく暮らせることに気付いてきます。

あなたの目標資産額はいくらですか?

そして、なぜ、その資産額を目標としているのですか?

改めて資産形成の目的を再確認したいですね。

まとめ

最近、36歳にて子供部屋おじさんを卒業し、一人暮らしを始めました。

自分で家賃を負担する暮らしは、学生時代や新卒社会人以来の約8年ぶりになります。

昔と違って今は「保証会社の保証料」「口座引き落としの手数料」がほぼ必須なんですね。

家賃、管理費以外に固定費がさらに増えました。

以上です。

是非、あなたも、私やブログ、YouTubeの視聴者の方々と一緒に、節約、貯金、副業、投資を励み、人生の新時代、人生の新しい景色を見に行きましょう。