年金受給の最適な年齢は、65歳ではないかもしれません。

はい!こんにちは。元リーマン埼玉です。

今回は、20代~60代前半の皆様必見です。

「年金を何歳から貰えば人生を最適化できるか?資産運用も含めて考える【後編】」

というテーマで紹介いたします。

今回は前回からの続きです。

- 「年金を貰えるのは65歳からだろ?」

- 「年金を考えるのは50代後半ならわかるけど、40代や50代前半、ましては20代、30代は関係なくねー」

というお声もあるでしょう。

今回のテーマは資産運用と年金受給、さらに老後の生活費を含めたトリプルの観点で検討します。

20代~50代までの資産形成中の方も無関係ではありません。

そして、人生の最適化、最幸化もテーマです。

人生はお金を貯めるだけではありません。

人生をどのように心地よく、そして自分らしく、誰もが幸せに生きるかが最重要テーマです。

でもやはり、難しいのは「お金の使い方」ですね。

いつまで資産形成を続け、自分や家族、周囲の方々を幸せにするために「いつ、どれくらい」お金を使うのか?

これも重要なテーマです。

もちろん、死ぬまでお金を貯め続けて、残された遺族に資産を託すのもありでしょう。

資産額によっては相続税や相続争いも勃発するので、相続対策が必要かもしれませんね。

また、自治体など公共団体に寄付するのもありでしょう。

もちろん、自分や家族などのために資産を使って死ぬのもありです。

ということで、今回のテーマは次のとおりです。

- 公的年金の仕組みをざっくり知る:←前編の内容です。年金の仕組みを知りたい方は前編からご覧ください

- 年金は何歳からもらうとお得なのか?シミュレーションする:←後編、今回の内容です

シミュレーションは、年金受給に加えて資産運用を並行して行う場合、行わない場合、そして生活費も考慮して行います。

今回の内容を見ることで

- 将来や老後の家計簿や資産推移を知ることができ

- あなたがさらに豊かな人生を築くヒントを得られる

でしょう。

是非、あなたの資産形成の一助になれば、嬉しいです。

私のブログやYouTubeチャンネルでは、お金の知識を通じて、あなたの人生の可能性を豊かにする情報をお届けしています。

すべてはありのままに生きるために。

自分の人生、何か会社にコントロールされている、世間や他者の目を気にしすぎている、誰かが敷いたレールに乗っかっているな、自分の人生はこれでいいんだっけ?と感じている方!

是非、あなたも私やブログやYouTubeチャンネルの視聴者の方々と共に人生を自分のものにしていきましょう!

目次

年金は何歳から貰えるのか?年齢によって受給金額がどう変化するのか?

それでは本題に入っていきましょう!

私の個人戦略をお伝えすると老齢年金は最短60歳から受け取りたいと考えています。

その理由は、シミュレーションを踏まえて後ほど紹介します。

年金は繰上げ、繰下げ受給ができる

まず、年金は受け取る年齢によって、どのように受給額が変化するか確認しましょう。

- 年金は繰上げ・繰下げ支給の制度がある

- 繰上げ:▲0.4%/月の減額(1年で▲4.8%)

- 繰下げ:+0.7%/月の増額(1年で+8.4%)

男性の基礎年金を含む厚生年金の平均額(月額16万6千円)を元に、年金の繰上げ、繰下げ受給の金額を表にすると次の通り。

| 年齢 | 増減率 | 月額(万円) | 年間(万円) |

| 60 | -24.0% | 12.6 | 151 |

| 61 | -19.2% | 13.4 | 161 |

| 62 | -14.4% | 14.2 | 171 |

| 63 | -9.6% | 15.0 | 180 |

| 64 | -4.8% | 15.8 | 190 |

| 65 | 0.0% | 16.6 | 199 |

| 66 | 8.4% | 18.0 | 216 |

| 67 | 16.8% | 19.4 | 233 |

| 68 | 25.2% | 20.8 | 249 |

| 69 | 33.6% | 22.2 | 266 |

| 70 | 42.0% | 23.6 | 283 |

| 71 | 50.4% | 25.0 | 300 |

| 72 | 58.8% | 26.4 | 316 |

| 73 | 67.2% | 27.8 | 333 |

| 74 | 75.6% | 29.1 | 350 |

| 75 | 84.0% | 30.5 | 367 |

繰上げは60~64歳で可能です。

繰下げは66~75歳で可能です。

75歳まで受取を我慢すれば年金を2倍弱にできますね。

僕は150歳まで生きるぞ~という方は是非75歳まで繰下げで受給することをオススメいたします。

そして、この制度があるため、年金の受取年齢による損益分岐点が存在します。

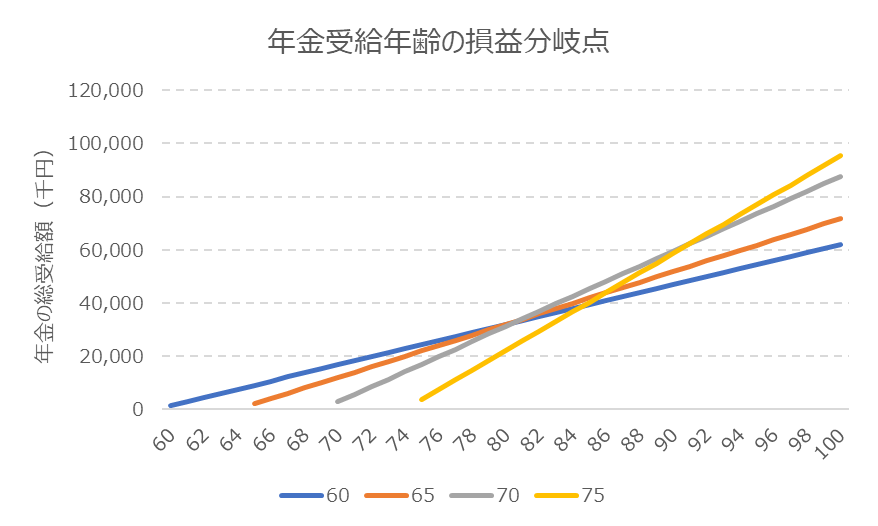

受給年齢により、損益分岐点が発生する

年金受給年齢の損益分岐点を見ると次の通り。

受給年齢による年金受給額最大化の結論は次の通りです。

- 60歳開始:79歳まで生きる場合

- 65歳開始:80歳まで生きる場合

- 70歳開始:90歳まで生きる場合

- 75歳開始:91歳以降まで生きる場合

この結果から65歳受給開始は年金の受取総額を最大化する上で最適とはいえません。

最適解は、早死にの方は60歳開始、90歳まで生きれる方は70歳開始、長寿の方は75歳開始の「3択」といえそうです。

もちろん、年金は60~75歳までの16通りの受取パターンがあります。

今回は簡略化のため、60歳、65歳、70歳、75歳の4択でシミュレーションしています。

しかし、現実問題として「何歳から年金を受給するのが正解か?」は人それぞれで異なります。

- そもそも、何歳まで生きるのか?

- 老後はどのような生活を送りたいのか?

- 何歳まで働いて収入があるのか?

- 資産はどれくらい保有しているのか?

- 生活費はどれくらい必要なのか?

- 健康という観点で医療費や介護費用等どれくらい発生するのか?など

これらの変動要素により、年金受給開始の最適解は人それぞれ異なります。

年金は何歳から貰うとお得か?資産運用を活用した場合を考える

先ほどのシミュレーションでは、資産運用をしない場合で損益分岐点を算出しました。

次は資産運用をした場合を検討いたします。

シミュレーションをシンプルにするため、受給した年金は全て資産運用に回すとします。

利回りは「0%」「保守的な4%」「全世界株式の過去30年平均8%」でみます。

年金の受給金額は男性平均の月額16万6千円を用います。

利回り「0%」

先ほどのシミュレーション結果と同じです。

当然と言えば当然ですね。

それでは、資産運用でこの結果がどのように変化するのか?見ていきましょう。

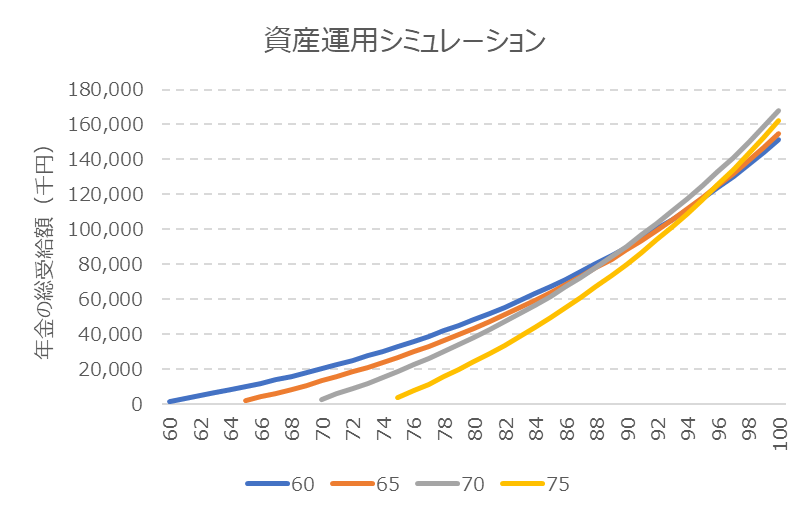

保守的な利回り「4%」

変化がありましたね。

利回り4%の最適解は次の通りです。

90歳まで生きる場合は60歳受給が最適。

91歳以降(100歳までは少なくとも)は70歳が最適と分かります。

ある程度結果は想定されますが、次は「8%」を見ていきましょう。

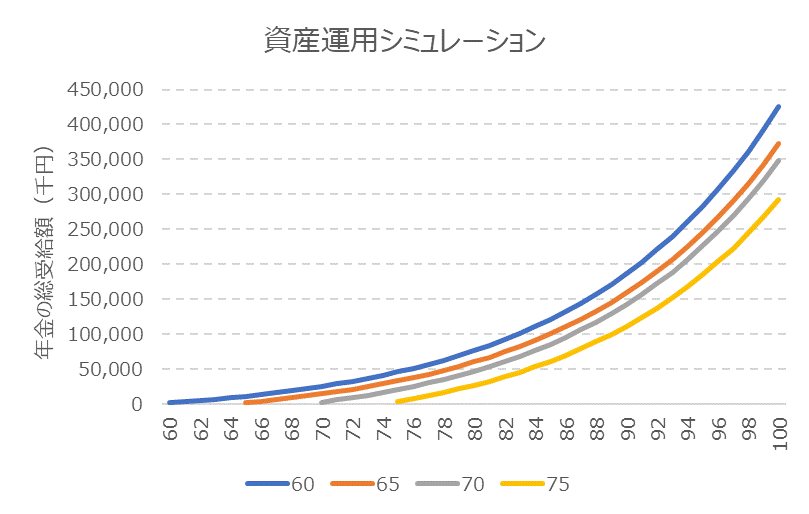

全世界株式の過去平均利回り「8%」

これは、何歳まで生きるか関係なく「60歳受給」が最適と分かります。

以上の結果を踏まえると、資産運用と並行する場合は、60歳で受給した方が良さそうなことが分かります。

繰り返しになりますが、現実問題として老後の保有資産はどれくらいあるか?老後の生活費はいくらか?など人それぞれです。

そのため、これらのシミュレーションのように、年金受給額を全て資産運用に回すという荒技は非現実的ですね。

また、人生を豊かにするためにお金を適切なタイミングで適切に使っていくことは非常に重要であると思います。

ということで、次は保有資産と生活費を考慮したシミュレーションをしてみましょう。

年金は何歳から貰うとお得か?資産運用と生活費を考慮して考える

前提を設定しないと、非常に複雑になります。

そのため、65歳までは働き収入がある方が多いと仮定して、次のように前提を設定します。

前提

- 年金は1人1つの受給が前提ですので、一人当たりの年金と生活費でシミュレーションする

- 65歳の年金受給額は、男性平均である16万6千円とする

- その他の年齢は、「繰上げ」「繰下げ」の増減率を考慮する

- 資産運用の利回りは手堅く4%とする

- 65歳まで働き、65歳までは収入と生活費は同額とする。つまり、「収入―生活費=ゼロ」

- 65歳以降の収入は、年金のみとする

- 70歳や75歳など繰下げした場合は、65歳以降から繰下げ年齢までは資産を取り崩して生活をする

詳細なシミュレーションは、税金、社会保険料、インフレ、現役世代の賃金(所得代替率)等を加味する必要もあります。

しかし、今回は概要を掴む目的で割愛します。

なお、現実の年金額はマクロ経済スライドにより、インフレを「多少」考慮した給付の仕組になっています。

シミュレーションの方法

- 変数は「生活費」と「保有資産」とし、「生活費」「保有資産」を変動させる

- 60歳時点の保有資産は「1000万円」「2000万」「5000万円」の3パターン

- 生活費は「老後一人の平均14万円」「節約して10万円」「リッチに30万円」の3パターン

- 利回りは手堅く「4%」で固定する

それでは、シミュレーションしていきましょう。

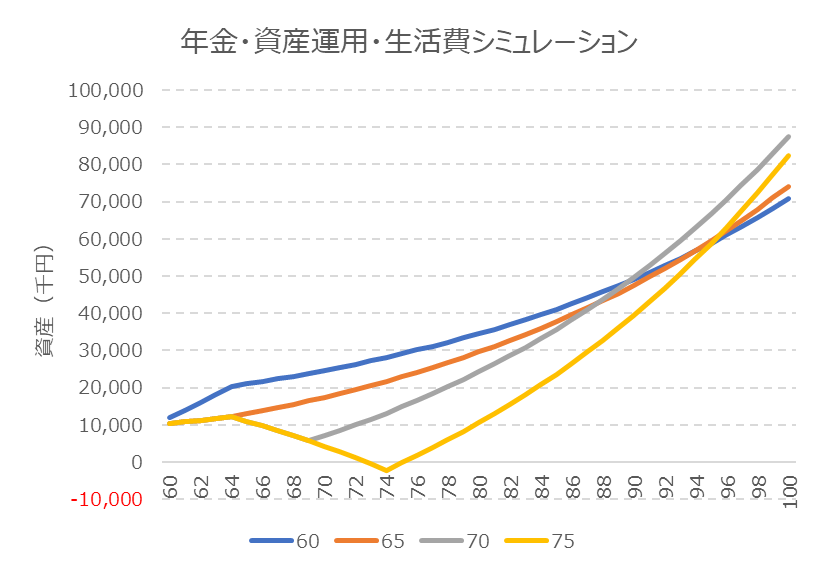

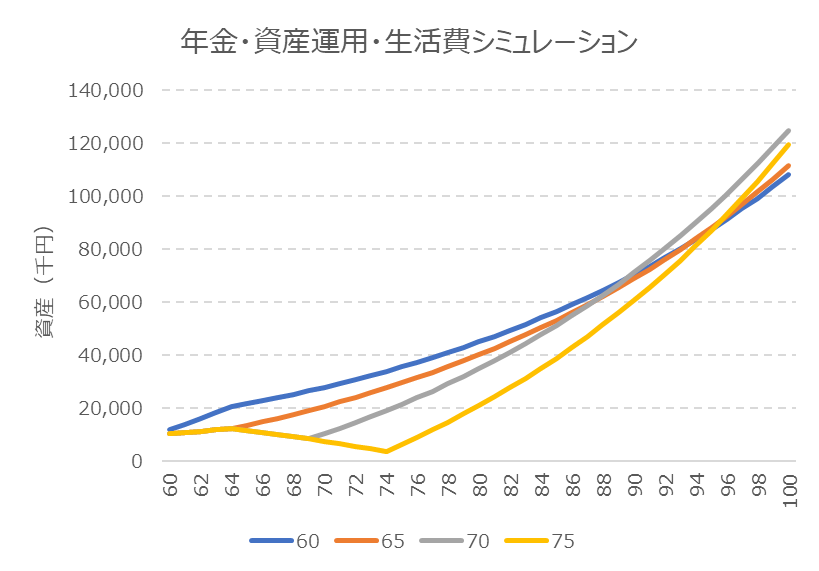

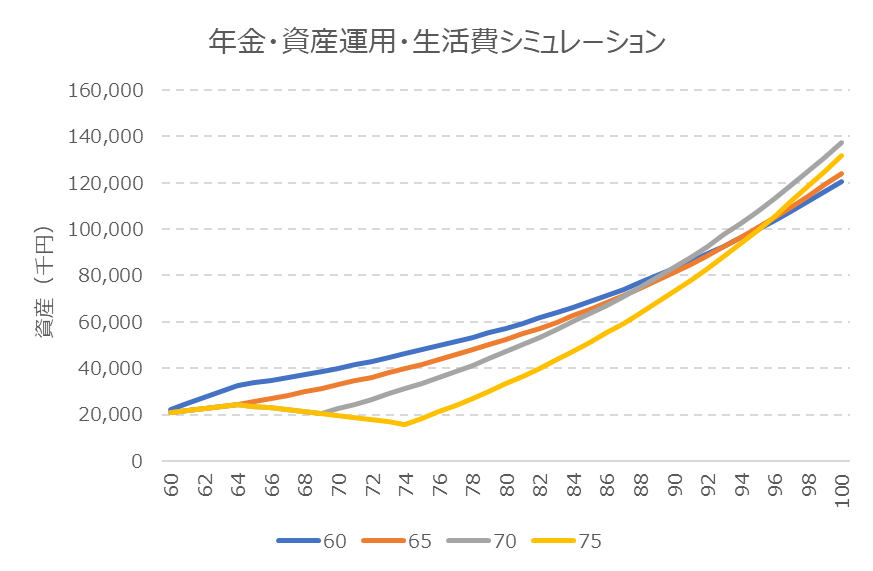

60歳時点で「資産1,000万円」で老後生活に挑む場合(65歳までは生活費を労働収入で賄える)

生活費が老後の月額平均14万円/人

まず、前提として年金の受給年齢別の家計収支を見ていきましょう。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 14 | -1.4 | -17 |

| 65 | 16.6 | 14 | 2.6 | 31 |

| 70 | 23.6 | 14 | 9.6 | 115 |

| 75 | 30.5 | 14 | 16.5 | 199 |

65歳までは働いて労働収入で生活ができる前提です。

つまり、「労働収入ー月の生活費=0円」です。

60歳受給だと65歳以降になった場合、年金収入だけだと赤字家計になりますね。

あとは、資産運用でどれくらいカバーできるかが注目です。

シミュレーション結果は次の通りです。

この場合は89歳まで生きる場合は、60歳で受給した方が人生を豊かに過ごせるかもしれません。

どの受給パターンも、65歳までは働き、労働収入で生活費を賄える前提です。

つまり、60歳受給開始は、65歳まで年金額(月額12万6千円)を100%資産運用に回せることになります。

そのため、生活費14万円を使いつつ、89歳までは保有資産も多い水準で老後を過ごせます。

80歳以降の生活はほどほどにしておけば問題ありません。

一方で、元気モリモリの老後生活を送りたいと90歳以降もバリバリお金を蓄え、豪遊したいぜという元気なお方は70歳受給を選択。

80歳くらいまでは生活費を我慢しつつ、80歳以降は徐々に支出を増やしてもよいでしょう。

75歳受給は、65~74歳までは資産を取り崩す生活ですので、60歳時点で資産1000万円だと70代前半で資産が底をつきますね。

以上より、意外なことに60歳で資産1000万円で突入しても何とかなる世界観が見えてきました。

もちろん、自分が何年後に60歳になるか?その時の物価水準はどれくらいか?現役世代の賃金はどれくらいか?(つまり、所得代替率)など様々な変数要素はあります。

そのため、一概に何とかなるとも言えません。

しかし、間もなく60歳に近いよ!という方は結構不安要素を低減できる結果かもしれません。

次は老後の生活費を節約した場合を考えてみましょう。

老後の生活費は節約して「月10万円/人」

老後の生活費を節約して一人あたり10万円。夫婦なら20万円と想定してください。

まず、年金収入と生活費の収支を確認します。

節約生活で家計の収支は全年齢でプラスになりますね。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 10 | 2.6 | 31 |

| 65 | 16.6 | 10 | 6.6 | 79 |

| 70 | 23.6 | 10 | 13.6 | 163 |

| 75 | 30.5 | 10 | 20.5 | 246 |

シミュレーションの結果を見ましょう。

全年齢とも家計収支はプラスですので、当然ながら年金生活になっても資産は増え続けます。

このケースも、89歳までは60歳受給が最適です。

90歳以降も活発に活動したいなら、70歳受給が最適となります。

資産1000万円で60歳に突入し、65歳までは生活費を労働収入で補う。

月10万円の節約生活を前提とすれば、シミュレーション上は意外と十分に生活できることがわかります。

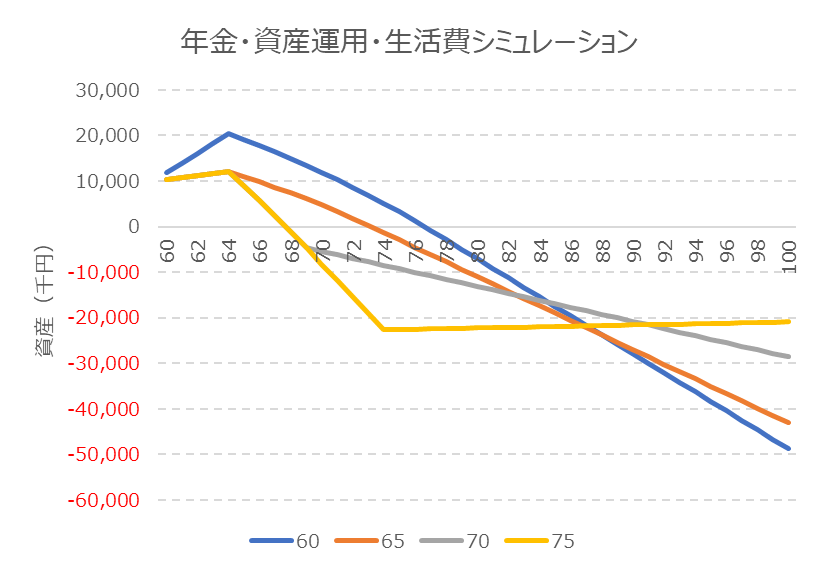

老後の生活費はリッチに1人30万円

年金生活の家計収支は次の通りです。当然真っ赤な家計収支です。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 30 | -17.4 | -209 |

| 65 | 16.6 | 30 | -13.4 | -161 |

| 70 | 23.6 | 30 | -6.4 | -77 |

| 75 | 30.5 | 30 | 0.5 | 6 |

結果が見え見えですが、60歳で資産1000万円でも老後の生活リッチバージョンもシミュレーションしてみましょう。

さすがに60歳で資産1000万円、生活費は1人あたり月30万円のリッチなパーリーピーポーにすると破綻します。

なお、65歳まで月の生活費30万円を補える労働収入30万円があるのが前提です。

60歳受給開始は、65歳までの月収は「年金12万6千円/月+労働収入手取り30万円/月」となります。

やはり、年金収入分を資産運用に回せるのは大きいですね。

なお、2025年現在では「年金と給与収入」の合計が月額51万円を超えると、超えた分の半額分が年金支給停止となります。

あくまでも対象は給与収入で、副業や個人事業主の事業所得は関係ありません。

このあたりのルールは、色々と法改正があります。

なお、年々基準額が上がってきてますので、金額の基準は緩和の傾向です。

労働力確保の観点で、65歳以降も働いても年金は減らない方向と向かうでしょう。

60歳受給開始なら76歳まで資産を取り崩して生活ができますが、中々の猛者な生き様です。

ただし、私自身何となく憧れる生き様です。

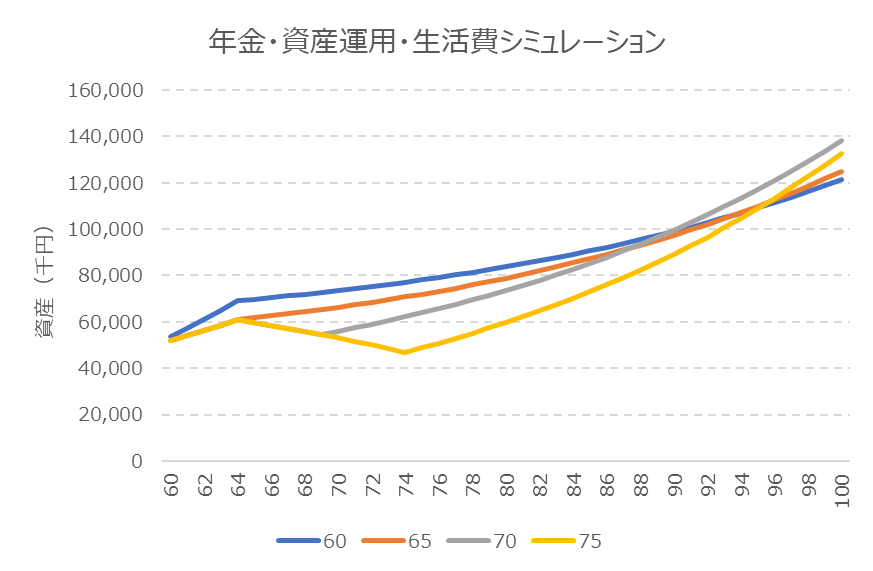

60歳時点・資産2000万円で老後生活に挑む場合を見てみる(65歳までは生活費を収入で補える)

いわゆる、老後2000万円問題をクリアした状態です。

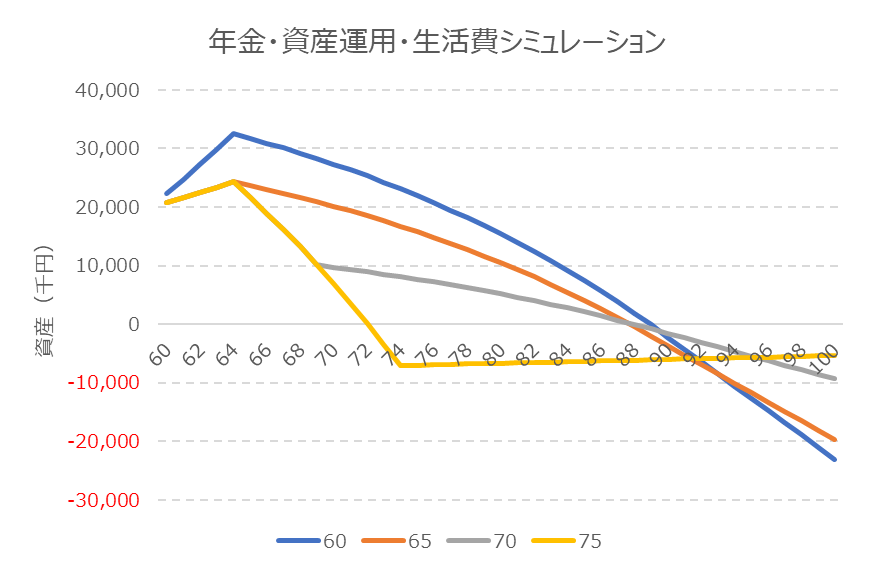

いきなりですが、生活費をリッチに30万円パターンを見ましょう。

老後の生活費はリッチに1人30万円

当然ながら家計収支は赤字ですが、どの程度資産運用でカバーできるかがポイントです。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 30 | -17.4 | -209 |

| 65 | 16.6 | 30 | -13.4 | -161 |

| 70 | 23.6 | 30 | -6.4 | -77 |

| 75 | 30.5 | 30 | 0.5 | 6 |

結論、60歳受給開始なら、88歳までこのパターンで生活できることがわかります。

65歳以降の繰下げ受給である「70歳」「75歳」のパターンは、年間の生活費360万円を年金受給まで資産で取り崩す消耗戦です。

60歳時点で資産2000万円、65歳までは利回り4%分の資産増加はあります。

それでも資産2000万円だと70歳受給の5年間は耐えられますが、さすがに、75歳受給の10年間我慢するのはキツイようですね。

以上、中々の猛者な老後生活でした。

でも、憧れますね~。

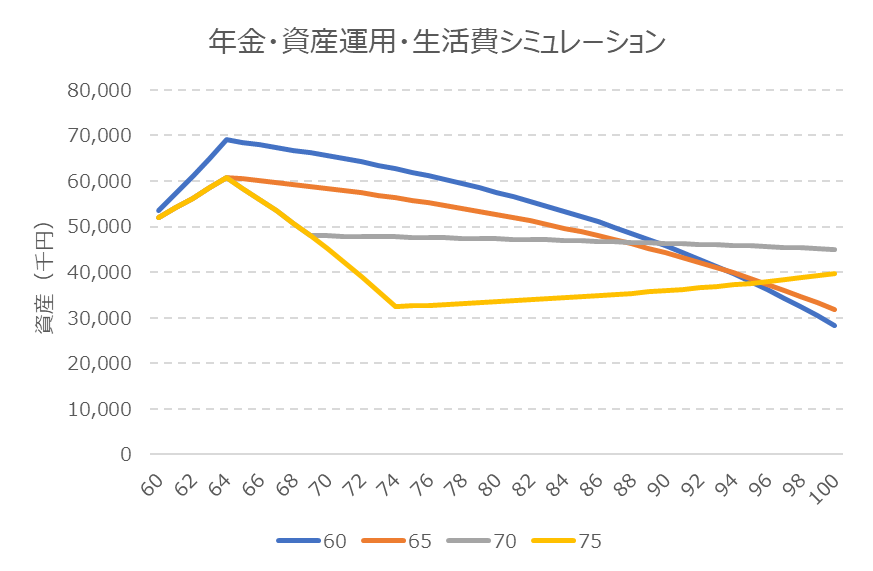

節約生活10万円

これは年金生活の家計収支は黒字になります。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 10 | 2.6 | 31 |

| 65 | 16.6 | 10 | 6.6 | 79 |

| 70 | 23.6 | 10 | 13.6 | 163 |

| 75 | 30.5 | 10 | 20.5 | 246 |

このパターンはやはり81歳まで元気に活動したいなら、60歳受給が最適です。

82歳以降も活発に動きたいなら、70歳受給が最適です。

資産2000万円で老後に突入し、1人10万円の節約生活なら、老後も資産が増え続けるという未来です。

100歳まで生きると、どの年齢で年金を受給しても資産が1億5千万円を突破するという事態になります。

平均的な生活費14万円

これも89歳まで活発に生きたいなら60歳で受給開始、90歳以降も活発に動きたいなら70歳受給開始が最適です。

60歳時点・資産5000万円で老後生活に挑む場合を見てみる(65歳までは生活費を収入で補える)

この資産額だと月10万円の節約生活だと資産が減らないことは明白です。

そのため、生活費を増やしてシミュレーションします。

まず、生活費一人30万円/月

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 30 | -17.4 | -209 |

| 65 | 16.6 | 30 | -13.4 | -161 |

| 70 | 23.6 | 30 | -6.4 | -77 |

| 75 | 30.5 | 30 | 0.5 | 6 |

年金生活の家計収支は当然赤字です。

しかし、資産運用のパワーがどれくらい発揮できるか?見ていきましょう。

結果はどの年齢も資産が増え続けるので、どれでもよいですが、やはり60歳で受給開始か70歳受給開始が最適ですかね。

老後が不安だと資産を貯め続ける、そこのあなた!お金を使わないと、減らない未来ですよ。

続いて生活費40万円

年金生活の家計収支はご覧の通り、年間数百万円単位で赤字ですw

それではどの程度、資産運用でカバーできるか見ていきましょう。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 40 | -27.4 | -329 |

| 65 | 16.6 | 40 | -23.4 | -281 |

| 70 | 23.6 | 40 | -16.4 | -197 |

| 75 | 30.5 | 40 | -9.5 | -114 |

このパターンは、資産があまり減らないパターンになりました。

どの年齢でも問題なさそうですが、60歳受給が最適ですかね。

このパターンは自分の人生や家族や他の人のためにお金を使いつつ、人生を謳歌し、最期まで比較的安心して生活できるパターンではないでしょうか。

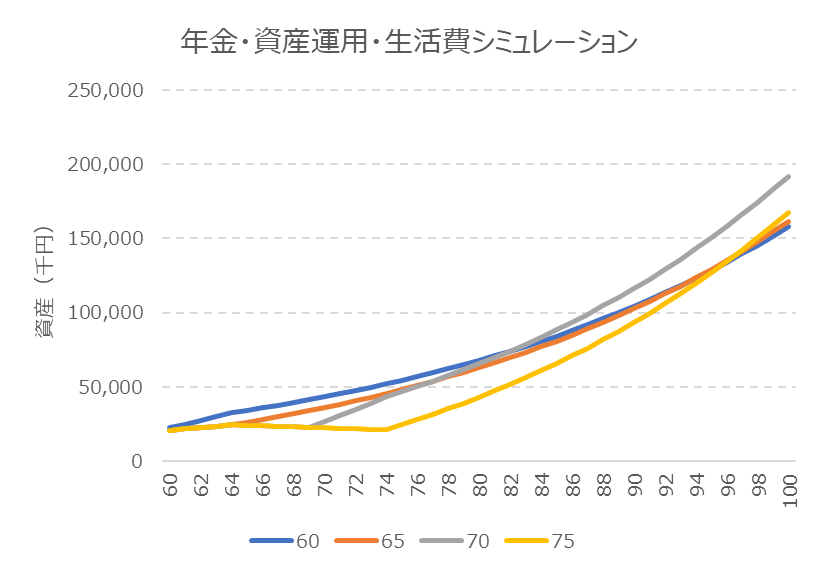

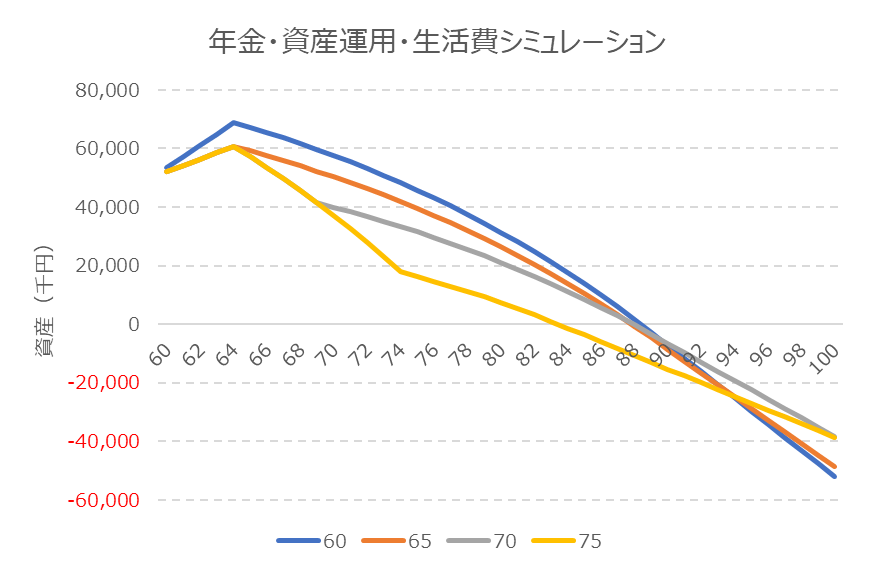

生活費50万円

当然、家計収支は大赤字です。

| 受給年齢 | 月額年金収入(万円) | 月の生活費(万円) | 月間収支(万円) | 年間収支(万円) |

| 60 | 12.6 | 50 | -37.4 | -449 |

| 65 | 16.6 | 50 | -33.4 | -401 |

| 70 | 23.6 | 50 | -26.4 | -317 |

| 75 | 30.5 | 50 | -19.5 | -234 |

これは中々面白い結果となりました。

「Die with Zero」の感じがします。

60歳受給が最長88歳まで資産がもちます。

なので、男性平均の厚生年金をもらえる方で、資産5000万円で60歳に突入した場合、このような生き方も可能とわかります。

振り返り

以上の結果から、資産額や生活費に関係なく80~90歳まで元気に生きたいなら60歳で年金受給を開始するのが最適とわかりました。

60歳で資産5000万円で老後に突入すると、1か月1人あたり50万円の生活費でも80代後半まで資産は枯渇しません。

冒頭でもお伝えしたように、私は60歳で年金受給を開始し、Die with Zeroの生き様を実現しようかなと思います。

まとめ

私の父は癌で68歳で他界しました。

年金を受給したのも約3年間だけでした。

人生、いつ、何があるかわかりません。

以上です。

是非、あなたも、私やブログ、YouTubeの視聴者の方々と一緒に、節約、貯金、副業、投資を励み、人生の新時代、人生の新しい景色を見に行きましょう。