宝くじ売り場に行って、年末ジャンボ、あるいはドリームジャンボを購入する。

5000万円が当選!!

めでたしめでたし。

もちろん、この方法で資産5000万円を実現する人もゼロではありません。

が、当然ながら再現性がありませんね。

はい!こんにちは。元リーマン埼玉です。

今回は「爆速で、資産ゼロから5000万円を貯める極意」というテーマで紹介いたします。

冒頭で紹介したように「宝くじを購入し、5000万円を当てる」という方法が一番早いですが再現性がありません。

生成AIによる情報だと、例えばバレンタインジャンボ宝くじでは、1等前後賞の5,000万円の当選確率は「1/500万」とされています。

また、参考までに50年間で交通事故に逢う確率は「1/3」、飛行機が落ちる確率は「1/3万」と言われています。

まあ、宝くじはあてになりませんね。

ちなみに、私は交通事故に逢ったことはありますので確率「1/3」には入ってます。

一方で、野村総合研究所(NRI)によるデータでは、2023年において金融資産5000万円以上の世帯は日本に「10.2%」存在します。

| 金融資産別の世帯 | 世帯数(万世帯) | 割合 |

| 超富裕層(5億円以上) | 11.8 | 0.2% |

| 富裕層(1億円以上) | 153.5 | 2.8% |

| 準富裕層(5000万円以上) | 403.9 | 7.3% |

| アッパーマス層(3000万円以上) | 576.5 | 10.3% |

| マス層(3000万円未満) | 4424.7 | 79.4% |

| 合計 | 5570.4 | 100% |

そして、金融広報中央委員会、あらため「金融経済教育推進機構 J-FLEC」による2024年の「家計の金融行動に関する世論調査」では、資産3000万円以上の世帯数がわりかます。

| 年代別(総世帯) | 3000万円以上の保有割合 |

| 20歳代 | 0.6% |

| 30歳代 | 2.9% |

| 40歳代 | 7.0% |

| 50歳代 | 10.9% |

| 60歳代 | 19.0% |

| 70歳代以上 | 18.0% |

NRIのデータによると、資産3000万円以上の世帯のうち、資産5000万円以上を保有する世帯割合49.7%になります。

よって、資産5000万円以上を保有する世帯割合は年代別おいて次のように推定できます。

| 年代別(総世帯) | 5000万円以上の保有割合 |

| 20歳代 | 0.3% |

| 30歳代 | 1.4% |

| 40歳代 | 3.5% |

| 50歳代 | 5.4% |

| 60歳代 | 9.4% |

| 70歳代以上 | 8.9% |

この推定は、単身世帯と二人以上世帯の含めた全世帯における推定です。

もちろん、資産5000万円以上は少数派ですが一定数はいる感じですね。

ということで、今回は、2016年27歳の時に資産100万円だった私が、2024年35歳の時に資産5000万円を達成した実体験を絡めて、凡人でも爆速で資産ゼロから5000万円を貯める「極意」について紹介いたします。

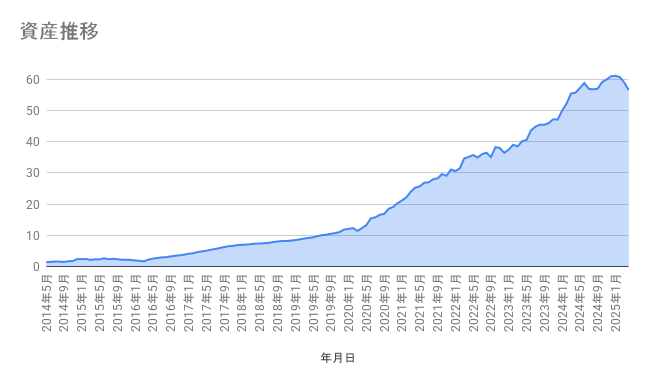

このグラフは私の資産推移です。

こう見ると、8年程度の年月で5000万円に達したことなり、年間平均で約600万円以上蓄えたということになります。

ただ、実際の推移はご覧の通りであり、最初のころは年間100万円以上を貯めるのもやっとでした。

「途中からめっちゃ増えているから、もともと高収入の会社員だったんでしょ?」と思われるかもしれませんが、実際は2018年頃、30歳で手取り年収250万円の会社員だった時もあります。

つまり、30歳で手取り250万円でも資産50000万円が実現可能な極意です。

結論として、爆速で資産5000万円達成のポイントは「行動するか否か」ですね。

是非、あなたの資産形成の一助になれば、嬉しいです。

私のブログやYouTubeチャンネルでは、お金の知識を通じて、あなたの人生の可能性を豊かにする情報をお届けしています。

すべてはありのままに生きるために。

自分の人生、何か会社にコントロールされている、世間や他者の目を気にしすぎている、誰かが敷いたレールに乗っかっているな、自分の人生はこれでいいんだっけ?と感じている方!

是非、あなたも私やブログやYouTubeチャンネルの視聴者の方々と共に人生を自分のものにしていきましょう!

目次

爆速で資産5000万円を貯める極意①:まずは資産1000万円を目指す

まずは、「資産1000万円を目指す」です。

「当たり前やんけ!」

「そしたら、極意②は3000万円を目指すか?」

「こっちは、どんな極意で貯めるのかこっちは知りたいんや!」

とツッコミがありそうですが、そういう方は餅をついて(落ち着いて)ください。

ゼロから5000万円を貯めるには、貯めるステージを分ける必要があります。

現状の資産額によって適切な貯める方法があるということですね。

貯めるステージは次の3つに分類できます。

- 貯めるステージ

- ゼロ~1,000万円

- 1,000~3,000万円

- 3,000~5,000万円

そして、資産形成のポイントは次の通り。

- 資産形成の要素=入金力・資産運用・時間

ここで、資産1000万円以下の場合、資産運用による資産形成効果は残念ながらほとんどありません。

なぜなら、生活防衛資金として現預金が必要であり、投資に回せる元本が少ないからです。

資産運用は元本こそが全てです。(どこかで聞いたことがあるフレーズ?)

これはテストに出るので、繰り返します。

資産運用は元本こそが全て。

資産100万円をS&P500に投資しても、年間の利回りは高くても10%前後。

せいぜい10万円です。

月々1万円程度です。

仮に300万円を投資に回せても年間30万円。

月々2万5000円です。

これらの場合は、資産運用をいくら頑張っても目に見える成果は見込めません。

他の要素に注力する必要がありますね。

資産1000万円を貯める極意は、支出を減らして入金力を高める

つまり、資産セロ~1000万円は入金力を最大化することが先決です。

投資に回す元本、つまり「雪だるま」を作るイメージですね。

そして「入金力=収入―支出」です。

入金力を増やすには「収入を増やす」または「支出を減らす」です。

資産1000万円以下のステージでは、最優先として「支出を減らす」ことにより入金力を高めます。

私は「一人暮らし」から「実家暮らし」に変更して家賃をなくしました。

もちろん、実家に生活費は入れていました。

会社のランチも毎日「ゆで卵2個」で済ませていました。

携帯ももちろん、格安スマホで月々1500円くらいですね。

もちろん、生命保険などは入っていません。

田舎に住んでましたので車は保有し、車検や税金など維持はかかっていました。

資格取得のため、休日などは予備校には通っていました。

ただ、休日は図書館等で勉強するので休みの日にお金を使うことはありません。

予備校代を初回一括で払えば、あとはお金はほとんどかかりません。

これらにより、月々の生活費は7~8万円程度でした。

たまに旅行や会食もしますので、年間平均でも月々10万円はいかないくらいですね。

ですので、年間の手取りが120万円を超えれば、貯蓄できる家計になっていました。

つまり、ポイントは支出を減らして貯蓄体質を構築するということです。

水という収入を増やす前にバケツの穴を塞ぎ、水漏れを防ぐことが先決です。

爆速で資産5000万円を貯める極意②:収入を増やし、資産3000万円を目指す

資産1000万円までは支出を減らし入金力を高めて1000万円を目指してきました。

資産3000万円の目指し方は、資産1000万円と貯蓄体質を活用し「資産運用を開始する」「収入を増やす」となります。

今回は再現性を担保し「爆速で」がテーマですので、やはりポイントは「収入を増やす」です。

繰り返しになりますが、資産形成のポイントは次の通りですね。

- 資産形成の要素=入金力・資産運用・時間

資産1000万円以上のステージで資産形成を爆速に進めるには、引き続き「入金力の最大化」に努めます。

「入金力=収入―支出」であり、資産1000万円までのステージで「支出を減らす」は完了しています。

次のアクションは「収入を増やす」

資産運用を除いて収入を増やす方法は「自分が仕事や趣味で培ったきたものを生かす」です。

つまり、「本業と副業の収入を最大化する」ということですね。

本業の収入最大化は「今の会社で成果を上げて収入を増やす」「転職して収入を増やす」ですね。

私が30歳の時、手取りの年収が250万円でしたが、転職して収入を上げました。

転職した会社では労働基準法を守れば残業に緩い会社でしたので、最大限残業と休日出社も行い、極限まで時間外手当を獲得しました。

さらに、副業も開始しました。

手取り年収250万円だった30歳の時に、中小企業診断士という国家資格を取得しました。

転職後も、転職前の会社とは業務委託により毎週土曜日は副業で仕事していました。

本業の収入を増やす

昨今の大企業のように毎年のように賃金UP、あるいはどんどん昇給する会社なら、本業に集中した方がコスパ、タイパがよいでしょう。

ただ、中々給料が上がらないと悩む方は、転職や副業で収入アップする方法になります。

転職は「軸ずらし」がポイントですね。

会社員の収入は「業界×職種」で決まります。

例えば、食品業界の営業の仕事をしていて収入が低いと悩んでいる場合は、「IT業界の営業」に軸足をずらす感じですね。

食品とITで確かに扱う商品やサービスは違いますが、営業の進め方は概ね変わりはありません。

「見込客を作る能力はあるぜ」「商談や交渉、プレゼンは得意だ」など営業としての能力を活かせれば、異業種に転職も可能です。

さらに、IT業界は初挑戦でも、食品業界を相手にするITサービスを扱えば食品業界の知見も生かせるでしょう。

つまり、ITの知見がなくても、食品業界の知見という優位性を転職後の社内で確立できるかもしれません。

副業で収入を増やす

私は転職し、さらに副業に挑戦しました。

副業も、まずは自分が仕事で培ったノウハウを生かすのが王道です。

自分の業界の知見や、職種の知見やスキルですね。

特に中小企業向けの副業であれば、webデザイン、SNSなどの販促、簡易アプリの制作、データを活用した事業戦略のアドバイスなど非常に重宝されます。

そもそも中小企業の場合、自社商品の製造や配送部門あるいは営業部門以外の職種を抱える会社は少ないですからね。

副業サイトもたくさんありますので、まずは自分の得意なコトを売るのが一番よいでしょう。

ワークライフバランスは「一時的に」無視することも必要

ここまででお気づきの方も多いと思いますが、結構ハードな働き方、なんならブラック労働に近いかもしれません、

この行動は長時間、時間外労働の賜物です。

つまり、「収入を増やす」ステージでは、ワークバランスという言葉は残念ながらほぼ皆無です。

もちろん、自分のスキルと労働時間の切り売りではなく、独自の商品やサービスをパッケージとして販売すれば、自分の時間の切り売りは防げます。

それでも、やはり初期段階はかなり時間を要するでしょう。

私はサイドFIREを目指して資産3000万円を目標に貯めてきました。

今はサイドFIREを実現し緩く働いています。

しかし、会社員時代は「残業や休日出勤」+「副業」で週6日労働がデフォルト、本業の休日出勤があるときは週7日労働でした。

数年間でしたが、徹底的に働き収入を増やし、入金力を最大化しました。

私は「資産3000万円を貯めること」「サイドFIREすること」がこの時の行動の全てのモチベーションでした。

長時間労働による体力的な疲労はありましたが、「必ずこの生活は数年で終わること」「資産が増えることによる成果の見える化、その喜びと実感」がありましたので、仕事による精神的疲労はほぼありませんでした。

この入金力を武器にして、投資に回し、お金に働いてもらいます。

ここでようやく、資産運用の効果も発揮されてきます。

爆速で資産5000万円を貯める極意③:時間を活用する

再びですが、資産形成の原理として、資産は「入金力」「資産運用」「時間」で決まります。

これまでの極意①②で入金力が最大化されています。

そして資産3000万円をクリアし、資産5000万円を目指すステージです。

この段階では仮に生活防衛資金として現金500万円を残し、2500万円を投資に回すとします。

利回り5%で、2500万円をぶん回す。

毎月10万円積立投資が可能なら、8年5か月で5000万円達成。

毎月20万円積立投資が可能なら、6年で達成。

毎月30万円なら、4年8か月で達成。

つまり、極意①で身につけた「貯蓄体質」、極意②で身に着けた「収入体質」、そして極意③は「時間を味方にする」こととなります。

これらの極意①②③こそが、我々凡人が再現性高く資産を構築する最適解といえます。

私はこの方法により、約8年の年月をかけて全財産100万円から5000万円を達成することができました。

恐らく1億円程度なら、引き続き極意③「時間を味方にする」方法で達成は可能です。

この「時間を味方にする」ことに関しては、野村総合研究所の2025年に公開された金持ちピラミッドのレポートでも触れています。

いわゆる、「いつの間にか富裕層」というやつです。

夫婦共働き世帯などで資産形成をコツコツ継続したら、資産が1億円を超えていたというヤツですね。

そして、ここから番外編ですが、資産額をブーストする極意に触れたいと思います。

【番外編】極意④:レバレッジをかけて、資産額をブーストさせる

私は中小企業診断士という仕事で、色々な中小企業経営者にお会いします。

やはり、中小企業経営者は、レバレッジにより多額の資産を構築しています。

レバレッジとは「てこの原理」です。

レバレッジは2通りあります。

人のレバレッジと他己資本のレバレッジです。

つまり、コンサル業やデザイナーなど一人親方の個人事業は「自分の時間を切り売りする」仕事です。

そうではなく、銀行など他人のお金を使い、他人の時間も活用して、事業を立ち上げる感じですね。

もちろん、不動産大家業もこれに該当します。

金持ち父さん貧乏父さんの左側(Employee、Self-employed)ではなく、右側(ビジネスオーナー)に入るということですね。

そして、資産数億円、あるいは5億円以上の超富裕層を目指すなら、極意④が必要になってきます。

お金と人を外部から調達し、お金と人の両方に働いてもらわないと、資産数億円以上の構築は難しいでしょう。

もちろん、夫婦共働き世帯で夫婦共に大手の大企業勤務、あるいは医師、弁護士など高収入の労働者は別です。

私の中学生時代の同級生で、偏差値40代の工業高校に進学した者がいました。

彼は、高卒で電気工事の仕事に就職しました。

彼は、どうなったと思いますか?

良い大学を卒業して、良い会社に就職したホワイトカラーの方には想像つきにくいかもしれませんが、彼は現在社員10人程度の会社の社長をやっています。

いわゆる職人系ですが、高卒で入った会社で電気工事のスキルと顧客のネットワークを構築し独立。

彼の会社では社員の給料も最低月収30万円を保証していますので社員は年収360万円以上。

社員10人で法定福利を含めると、給与は4000万円以上払っています。

もちろん、ボーナスも別途あるようです。

このくらいの規模感なら、十分な役員報酬も可能ですし、会社のお金である程度の経費精算も可能です。

立派な社長ですね。

ヒトと他己資本のレバレッジで、金持ち父さん貧乏父さんで右側(ビジネスオーナー)に入っています。

以上が極意④レバレッジを活用するイメージです。

極意④は超富裕層を目指す人向けですので、資産1億円程度なら極意③までで十分でしょう。

まとめ

「いつの間にか富裕層」という言葉もありますが、私は「いつの間にかボッチ」になりました。

しかし、こうして私のYouTubeやブログをご覧になっていただく方と交流もできるようになり、改めて資産形成を始めてよかったと思います。

本当にありがとうございます。

以上です。

是非、あなたも、私やブログ、YouTubeの視聴者の方々と一緒に、節約、貯金、副業、投資を励み、人生の新時代、人生の新しい景色を見に行きましょう。